- 2

- 10

- ♥ 收藏

- A大中小

10月20日晚间,云内动力(000903.SZ)发布公告称,为掌握电控的核心技术,加快转型升级的步伐,公司溢价逾三成收购蓝海华腾18.15%的股权,成为其控股股东。

今日开盘,蓝海华腾一字涨停,报12.24元/股,最新总市值为25.5亿。封单超98万手,折合12.05亿元。

蓝海华腾股东转让股份

云内动力将成新实控人

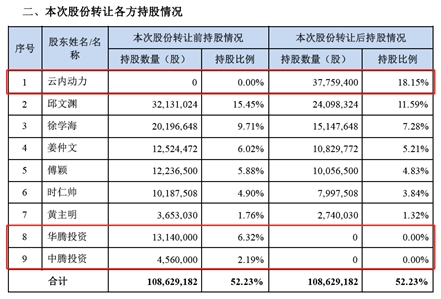

10月20日晚间,蓝海华腾发布公告称,公司收到控股股东、实控人邱文渊、徐学海,以及姜仲文、傅颖、时仁帅、黄主明、深圳市蓝海华腾投资有限公司(简称“华腾投资”)、深圳市蓝海中腾投资有限公司(简称“中腾投资”)等股东的通知,他们与云内动力签署了股份转让协议。云内动力拟以现金约5.51亿元,收购上述股东合计持有蓝海华腾18.15%的股份。

在上述股权转让之前,邱文渊、徐学海直接合计持有蓝海华腾25.16%的股份,并通过华腾投资、中腾投资,间接持有蓝海华腾8.51%的股份。而在完成上述股权转让以后,云内动力持有蓝海华腾18.15%的股份,邱文渊、徐学海分别持有蓝海华腾11.59%、7.28%的股份,华腾投资、中腾投资不再持有蓝海华腾的股份。

经北京亚超资产评估有限公司对标的资产以2019年7月31日为交易基准日进行整体评估,并经双方商议,本次交易价格以每股14.60元/股计价转让,共计3776万股,合计5.51亿元。

蓝海华腾表示,股权转让完成后,公司控股股东将变更为深市上市公司云内动力,实控人将变更为昆明市国资委。

云内动力来者何人?

昆明云内动力是由云南内燃机厂作为独家发起人,以社会募集方式设立的股份制上市公司,公司主营业务为发动机业务和工业级电子产品业务。

自成立以来,云内动力一直致力于柴油发动机的研发、生产和销售,至今已具有六十余年的历史,其多缸小缸径柴油发动机在国内同行业中处于领先地位,主要产品包括商用车柴油发动机、乘用车柴油发动机、非道路柴油发动机及天然气发动机。公司全资子公司铭特科技主要从事各类工业级电子设备及系统的研发、生产和销售,是国内领先的工业级电子设备解决方案提供商,工业级电子产品市场占有率稳居行业第一。

另外,蓝海华腾成立于2006年,注册资本2.08亿人民币,是一家专业致力于工业自动化控制产品的研发、生产和销售的高新技术企业和双软企业,于2016年在深圳证券交易所创业板上市,主要产品为中低压变频器、电动汽车电机控制器和伺服驱动器。

蓝海华腾业绩连年下降

三季度大幅亏损遭问询

蓝海华腾在创业挂牌上市三年多,经营业绩连年下降。

据财报显示,蓝海华腾在2017年开始出现亏损,营业总收入为5.79亿元,同比下降14.58%;净利润为1.28亿元,同比下降17.38%。另外,2018年净利润为2452万元,同比下降80.88%。

蓝海华腾对此解释道,2018年业绩下降的原因是由于市场等宏观环境发生变化,新能源汽车补贴退坡、行业竞争加剧等影响。

虽然蓝海华腾2017与2018年度净利润均出现大幅连续下滑,但整体依旧处于盈利状态。然而,在进入2019年之后,蓝海华腾彻底打破了微弱盈利的状态。

2019年三季报显示,蓝海华腾前三季度亏损8024万元,比上一年同期减少673.90%;扣非净利润为亏损8891.90万元,比上一年同期减少925.78%。

对于出现大幅亏损的原因,蓝海华腾表示,今年前三季度公司生产经营情况正常,正积极调整和优化产品结构,今年三季报业绩亏损主要受本期计提资产减值准备9730万元所影响。

在发布三季报的同一天,“单季亏损超半年利润”的蓝海华腾收到了深交所的问询函。

10月12日,蓝海华腾披露《2019年前三季度业绩预告》,称前三季度亏损8,300万元至8,800万元,亏损的主要原因包括因对外投资的瀚谟新能源的经营情况发生重大不利变化,公司对相关长期股权投资预计计提资产减值准备6,750万元,占初始投资额的90%。

另外,因报告期部分客户经营情况持续恶化,公司对应收账款及应收票据预计计提坏账准备2,150万元。同时,相关方经营财务情况较差且涉及法院大额执行,公司对其他应收款预计计提坏账准备830万元等。

对此,深交所要求蓝海华腾补充说明瀚谟新能源投资决策机制,公司自其设立以来参与投资决策的情况、对相关投资实施有效管理所采取的措施,并自查说明公司投资管理的内部控制是否存在重大缺陷等情况作出说明。

云内动力溢价超三成入主

意在掌握电控核心技术

截至前一交易日,蓝海华腾的收盘价为11.13元/股,按照本次股权转让价格14.60元/股计算,较其市场价溢价达31.18%。

为何云内动力会在此时选择业绩持续下降的蓝海华腾,并不惜溢价逾30%收购股权?双方各自发布公告,并对本次交易的目的进行了说明。

云内动力表示,为掌握电控的核心技术,加快转型升级的步伐,提高公司可持续发展和整体盈利能力。本次交易后双方会形成较好的业务协同效应,补齐公司在新能源汽车方面的业务短板,形成为燃油车提供发动机以及为新能源汽车提供电控系统的核心业务,同时可以提高公司工业级电子产品的技术水平以及拓展工业级电子产品的应用领域,进一步巩固公司现有竞争力,助力公司提升在汽车核心零部件领域市场占有率,进一步提升公司的整体盈利能力。

蓝海华腾表示,本次股份转让将形成较好的业务协同效应,公司将结合云内动力在燃油车的动力系统技术、市场、资源等优势,继续推进公司新能源汽车电控系统的核心业务发展,也符合公司向多业务、多领域、打通上下游关系的多元化发展战略规划,进一步提升公司的整体竞争能力。

另外,本次股份转让过户完成将导致公司控制权发生变更,云内动力将成为公司控股股东,实际控制人将变更为昆明市国资委。