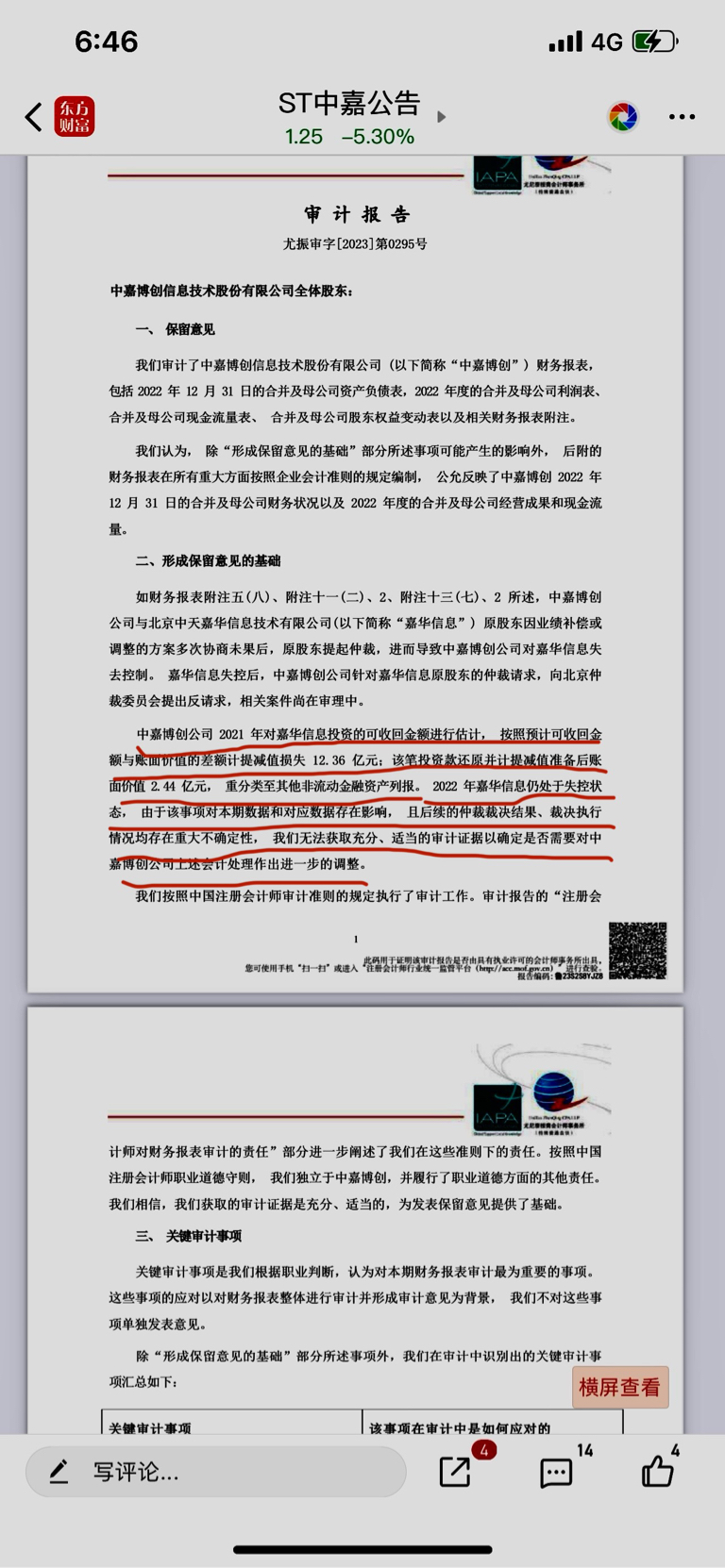

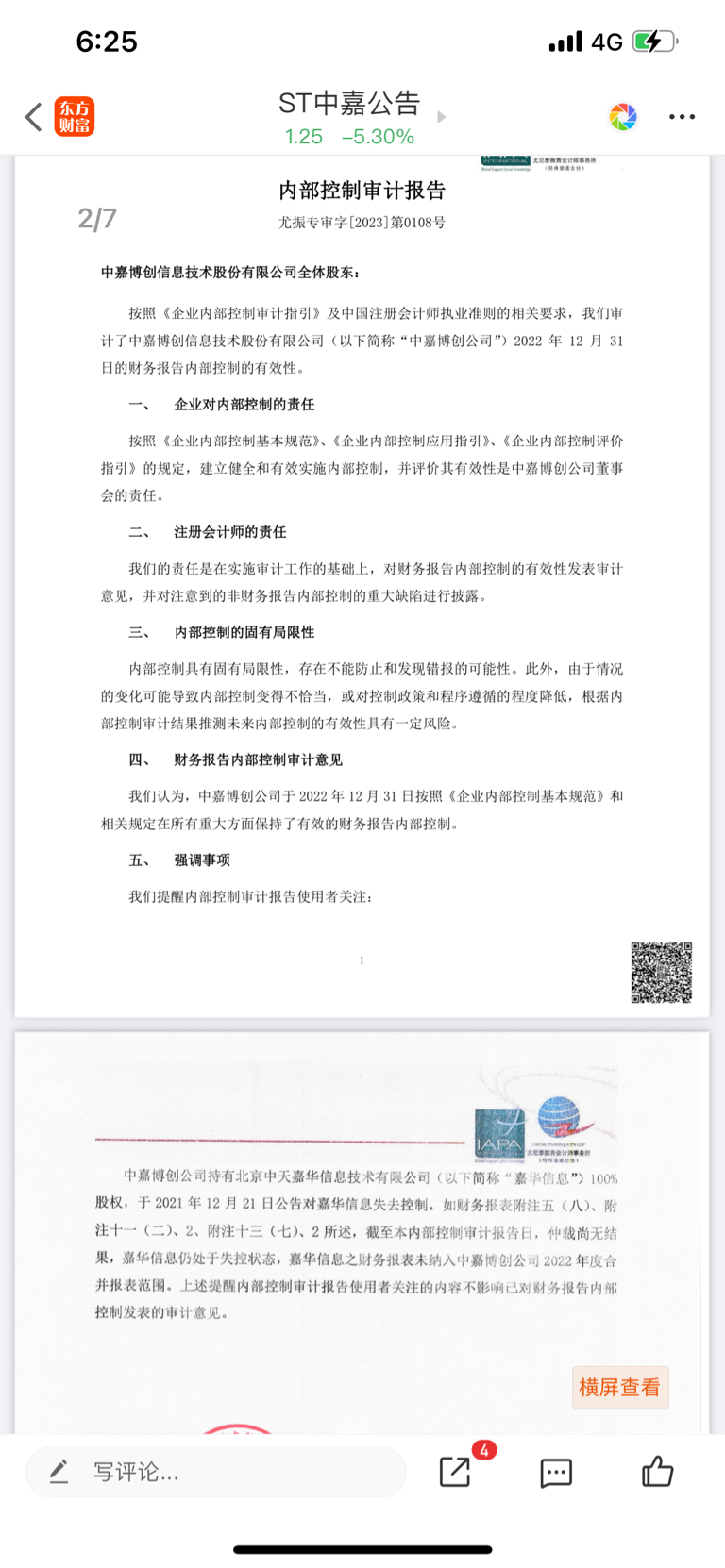

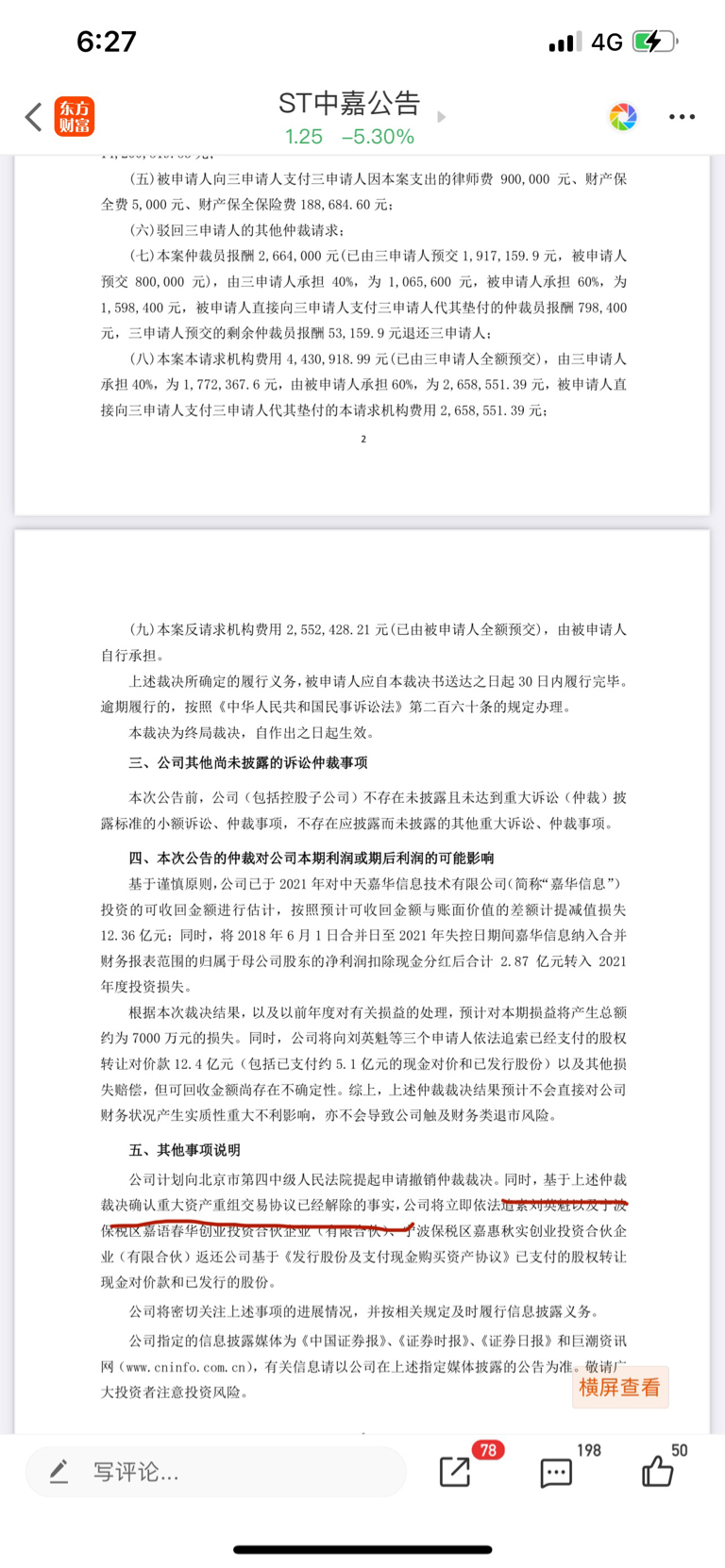

仍然坚持中嘉很可能出局标准内控审计报告。大家看,22年内控带强是因为嘉华仍然失控

- 6

- 42

- ♥ 收藏

- A大中小

仍然坚持中嘉很可能出局标准内控审计报告。大家看,22年内控带强是因为嘉华仍然失控。但23年10月,协议已经解除,这是事实。所以2023年12月31日,嘉华已经不是中嘉的子公司了,更谈不上失控,也谈不上纳入合并报表范围(在已经裁决收购协议解除的前提下,再纳入合并报表范围才是有问题的)。另外,关于审计报告,既然这一事实能作为向刘追偿对价的依据,为什么不能作为会计处理的依据呢?所以,23年的审计报告可能是带强(强调部分就是中嘉要求撤销仲裁裁决,可能还会加上仲裁裁决尚未执行,就是嘉华还没有过户给刘)。所以很有可能,23年审计报告带强,内控标准,就是嘉华的事体现在审计报告中,不再出现在内控报告中。

理性探讨,喷子绕道。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!