- 点赞

- 55

- ♥ 收藏

- A大中小

我说一个鬼故事,周线三连阴了!

跌破2900了!

比鬼故事更恐怖的是,消息面还没到最差的时候!

前段时间看到某位大V说,大家要在每个阶段清楚自己在赚什么钱:

第一, 估值修复的钱。

第二, 正常增长的钱。

第三, 疯狂泡沫的钱。

知道自己赚什么钱的话,也许消息面的扰动真的就不重要了。今年不管市场怎么扰动,只要拿的是价值白马,都有收益。关键是拿的是不是真价值。只要是真价值,不管短期如何涨跌,只要真实创造了每股收益,股价长期自然会上去。这是我想说的,这次再来谈一谈价值股。

巴菲特在2019年股东大会上提出,在优秀的企业,也得有合理的价格。所以低估和价值往往就是一对孪生兄弟。今天我们再仔细谈谈价值投资中的价格问题。

深以为然,在剧烈震荡的行情里,我们往往会有所迷失,越是这种情况下,越是要弄清楚自己在赚的是什么钱。从2004年以来,我们经历了两轮的牛熊,上证指数跌宕起伏十余年,现在又回到3000点下方。今天和大家讨论的是,在这样的A股市场,常胜将军为什么总是低估值价值策略?

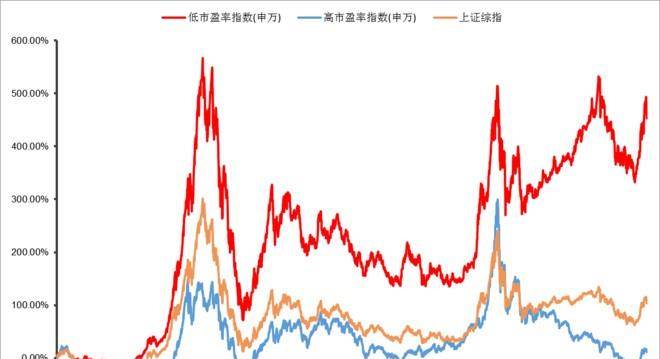

为研究高、低市盈率股票的表现情况,申万研究所编写了表征不同市盈率股票的股价走势——高市盈率指数与低市盈率指数。

其中,高市盈率指数表征成长类股票的股价走势,低市盈率指数表征价值类股票的股价走势。自2004年以来(截至2019.4.26),上证综指涨幅为106.17%,高市盈率指数(申万)涨幅为11.19%,而低市盈率指数(申万)的收益率达到459.80%。

低市盈率策略自2004年来表现与高市盈率策略、上证综指同期表现对比

数据来源:Wind,截取区间:2004.1.1-2019.4.26

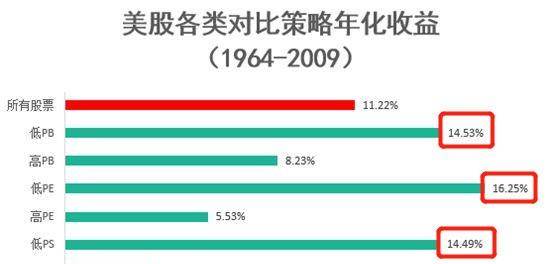

便宜就是硬道理,个股上也许有随机性,但整体上绝对适用。价值策略的有效性不止体现在A股,即使是在高度成熟的美股市场,低市盈率策略依旧可以取得不俗的超额收益。这里参考了雪球大V财富严选 总结的美股历史上,不同估值策略下的年化收益回溯。

美股历史低估值策略年化表现

从回溯数据我们可以得知,低估因子策略全部跑赢对应的高估值因子策略,同时也都跑赢了大盘。从长期来看,低估值策略无论是在成熟的发达资本市场,还是在新兴的市场,其有效性都得到证明。

低估价值投资,这个真是目前最优秀的策略

低估值策略在新兴市场和发达市场都跑出了不错的成绩,那今天也给大家介绍一只融汇了新兴与发达市场的低估好股的指数——标普沪港深中国增强价值指数。

这只指数的编制策略就是运用PB、PE、PS三大价值因子打分的方式,给沪港深三地所有符合其市值与流动性要求的股票打分,选出价值打分最高(即估值最低)的100只股票组成成分股。今天讨论的是低估值,我们就从这点出发,分析一下沪港深价值指数在维持低估值上的策略效果表现如何。

1. 论低估,傲视沪深两市

首先我们综合看一下沪深两市24只核心市场指数的估值水平,截至3月底,沪港深价值指数的PE仅7.04倍,低于两市所有核心指数。

数据来源:Wind,截至2019.3.31

2. 全球重要指数最低估,没有之一

纵观全球市场,自去年下半年以来,港股市场与A股市场价值洼地特质日益显著。截至3月31日,恒生指数与上证综指的估值水平已经位全球重要市场指数估值第一与第三低位。而精选A+H两地低估股的沪港深价值指数7.04倍的PE值,即使从全球角度看都处于最低水平。

数据来源:Wind,截至2019.3.31

3. 申万行业估值大PK,还是最低估

如果从行业角度考虑,根据最新年报,申万28个一级行业指数中PE最低的为钢铁和银行,皆为7.02倍。而截至2018年底,沪港深价值指数的PE仅6.3倍,安然坐稳低估之王宝座。

数据来源:Wind,截至2018.12.31

4. 港股估值低,低不过沪港深价值

港股一直以全球价值洼地之名著称,即使是对比香港市场的重点指数,沪港深价值指数的估值水平依然笑傲全港。

数据来源:Wind,截至2019.3.31

5. 价值策略,还是看沪港深价值

市场上叫价值的指数那么多,为什么要独选沪港深价值指数呢。最后想给大家看的,就是上证与深证主流价值风格指数与沪港深价值估值的终极PK。从表中也可以看出,即使是与沪深所有主流的价值风格指数对比,沪港深价值指数的低估值依然是雄霸首位。

数据来源:Wind,截至2019.3.31

价值投资,最好的时间是十年前,然后就是现在

我们已经知道了价值投资的优越性,虽说价值投资不是万能,在比较疯狂的行情中,低估值策略往往也会跑输大盘,这一点从今年年以来价值基金的表现也得以说明。但是从过去10年的表现来看,沪港深价值有6年跑赢了沪深300,在2018年、2016年的两轮牛市行情中,相较大盘都表现出了优异的防御性能。

A股价值正在逐步回归,大家如果还在寻找一些低估值投资标的话,那跟踪沪港深价值指数的价值基金(501310)绝对值得关注的。

现在又来到3000点以下,Anyway相信价值,一定会大有可为,不信我们等着瞧。