- 44

- 62

- ♥ 收藏

- A大中小

$中信国安(SZ000839)$ $中信尼雅(SH600084)$ $白银有色(SH601212)$

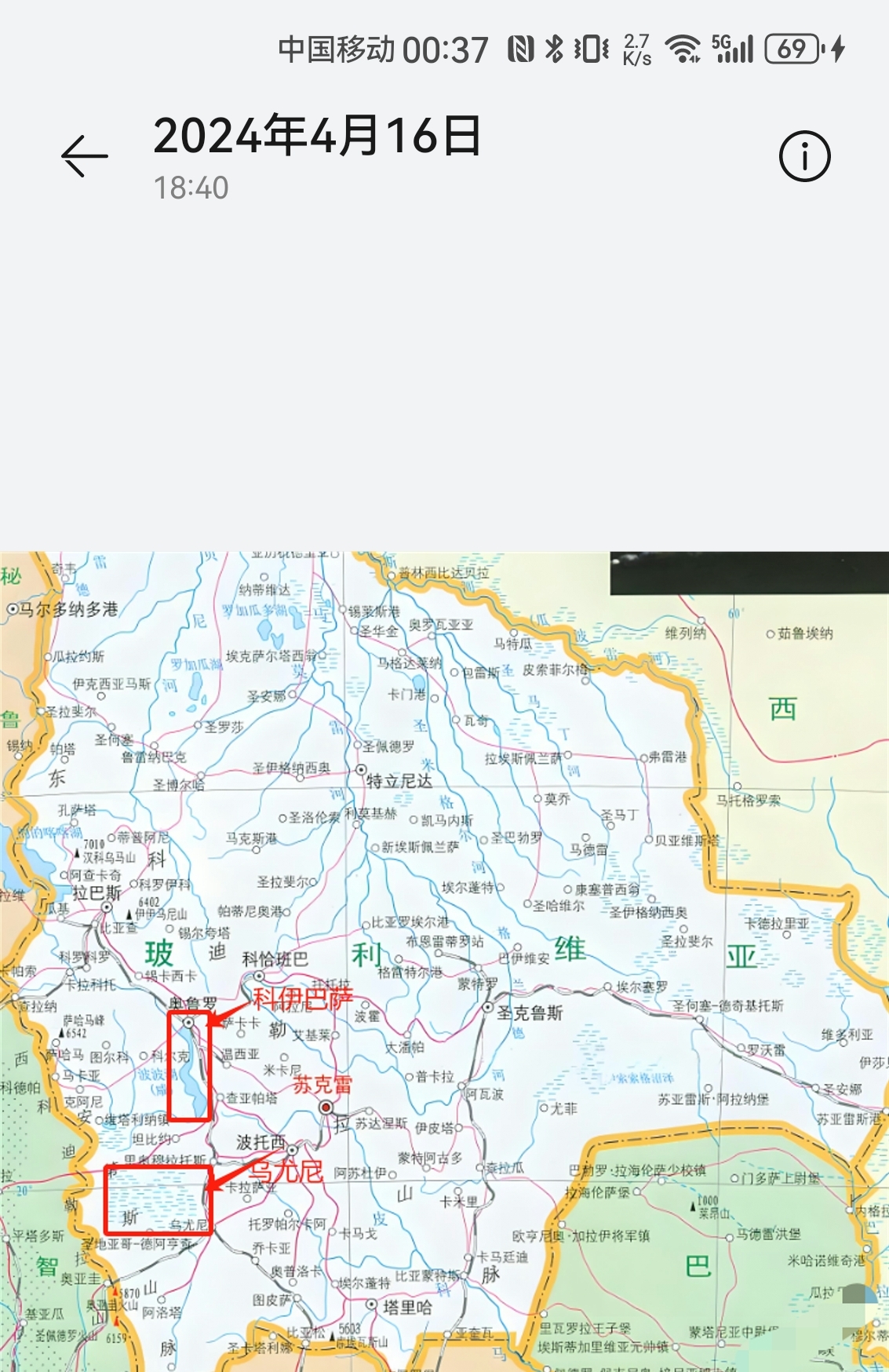

先看一份地图,这份地图是四月份整个玻利维亚的地图,一直没有分享出来。

玻利维亚境内有两个盐湖即奥鲁罗省“科伊巴萨盐湖”和安第斯山脉附近的“乌尤尼沼泽盐湖”。

2011年签署的协议属于“科伊巴萨盐湖”协议。

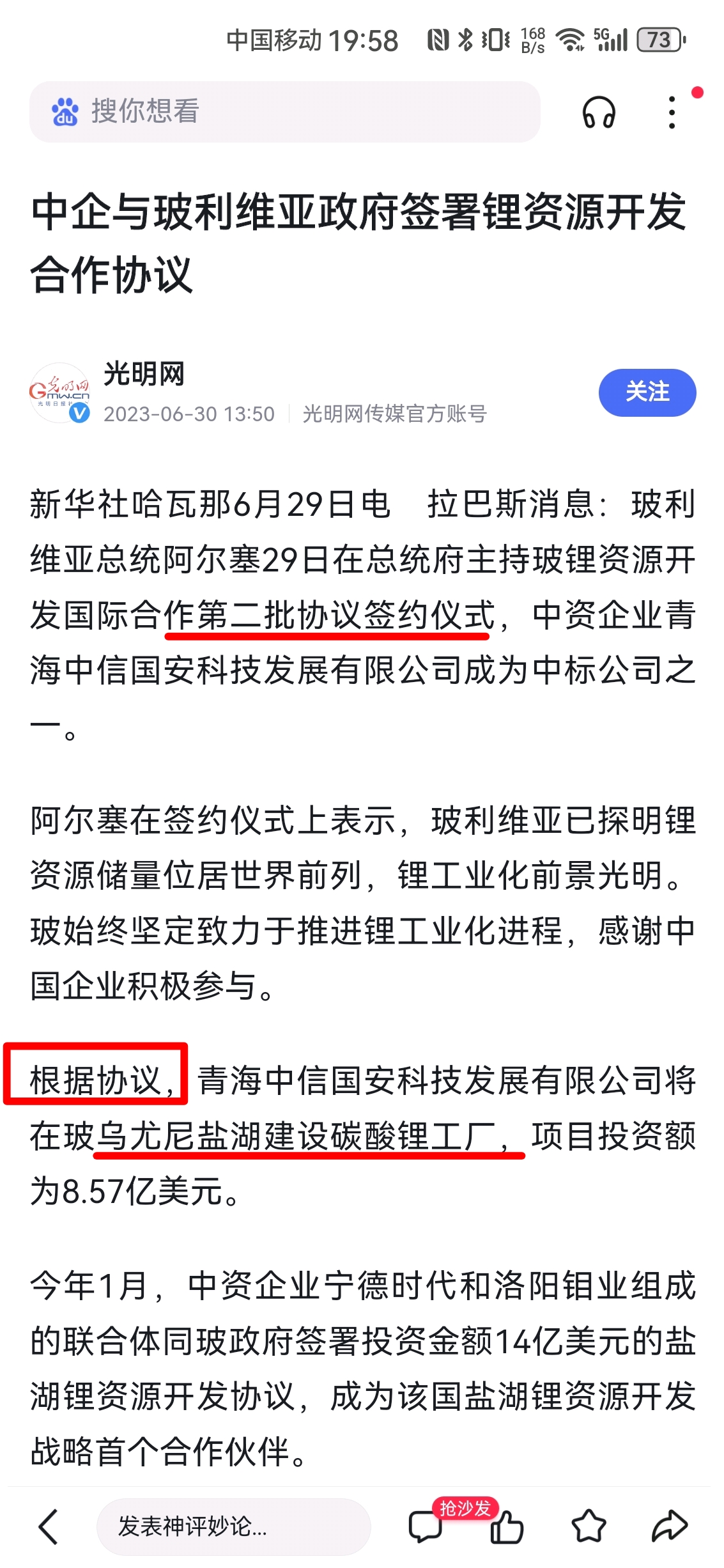

2023年签署的协议属于“乌尤尼”盐湖工程建设。

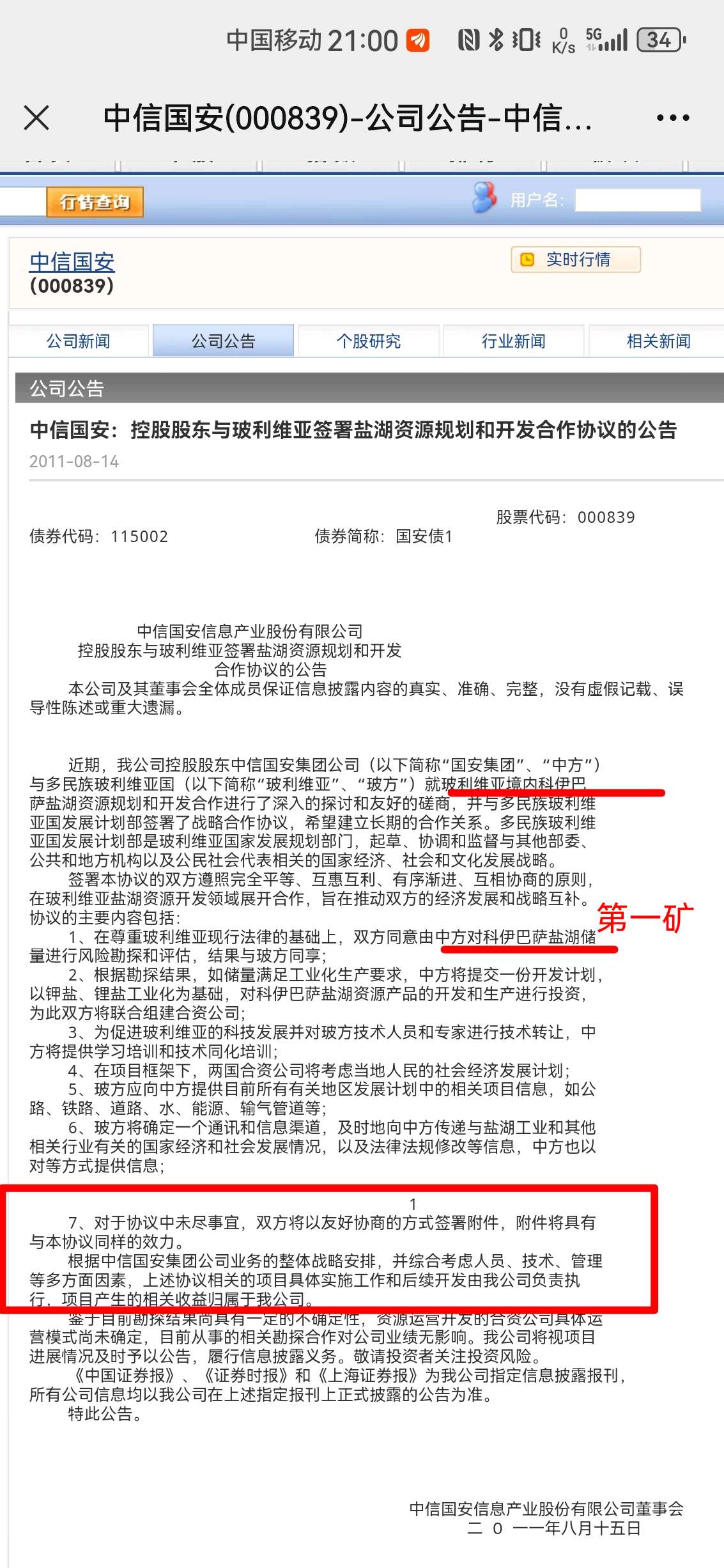

看最早的协议内容和地图:

地理位置:

【科伊巴萨盐湖】

从地图上来看,比较简单,就是普通的湖泊。那么开采起来是比较容易的,建设相对而言也是比较简单。

乌尤尼盐湖:从地图上来看比较复杂,属于沼泽区域,那么开采起来也是比较麻烦的。

【储量】

科伊巴萨盐湖:储量相对较小,200万吨

乌尤尼盐湖:储量相对较大,2100万吨

【根据协议】

2023年“根据协议”这四个字,意义很不好理解。是根据2011年的协议还是根据2023年的协议?

先看2011年的协议:上述协议的相关的项目具体实施工作和后续开发由我公司负责执行,项目相关收益归属上市公司。

【(协议中写的很明确,收益归属上市公司,开发由我公司负责执行):

问题1:后续开发由我公司执行,其中的我公司是中信集团?那为什么2023年不直接让中信尼雅或者白银有色参与?反而要让宁德时代和洛阳钼业进来?

问题2:收益归属上市公司,为什么国安重整完成,没有把拥有金属开采权的白银拉进来,而是收购新洛钼业?

从以上两点说明,协议就是由中000839签署的,至于是什么情况让国安签协议,无法查证】

再来看2023年的协议

理解上面的“根据协议”四个字:

1、不清楚国外的法律,是否只认可第一责任人。

2、根据协议青海中信国安科技将在乌尤尼建设碳酸锂工厂,共计投资14亿美元,青海锂业占据8.57亿美元(妥妥的大股东)

3、这中间没有让集团内的公司参与,全都是外援(那么现在已经开工了,会让集团内部企业再来参与?显然是不可能)

4、据洛阳钼业董秘回复,在玻利维亚有中试工厂协议,且通过前两日收购“新洛钼业”事件,可以看出集团目前开工在即:

那么“新洛钼业”是会注入到其他两家公司还是给中信国安?【从锂进展来看事件,玻利维亚学员4月至5月的一来一回的学习时间。可以推导出开工在急,收购新洛钼业注入国安是迫在眉睫(因为之前肥水流了外人田,所以新洛钼业只会注入进国安。)】

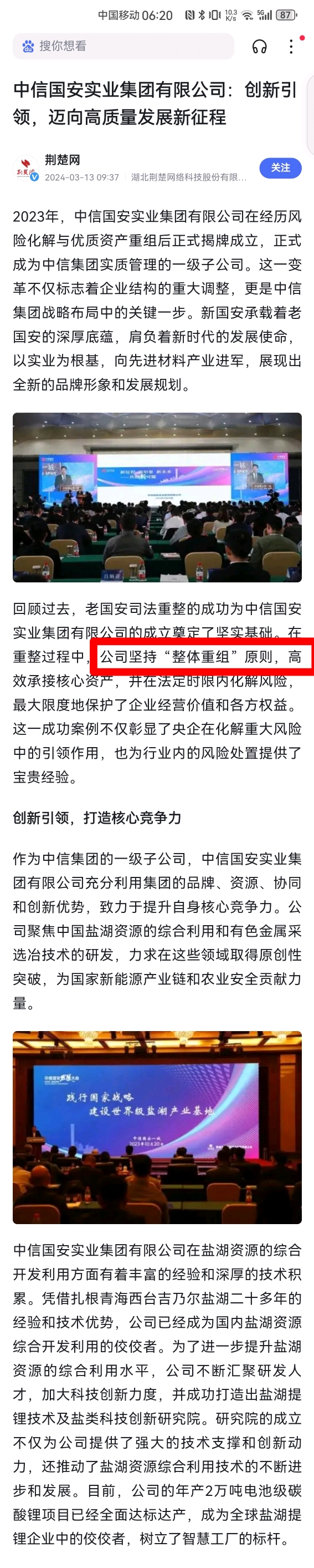

5、为什么没有让集团内部的公司参与?而国安却有机会?原因很简单,国安经历过重整、摘帽、债务化解完成之后,够干净。反观其他两家,之前没有暴雷,中信尼雅在6月7日开始有负面消息了。白银未来不知道。

6、我一直疑惑的一个问题,中信国安实业的成立,难道只有中信国安一家有问题吗?若只有一家有问题,那么直接重整就行,为什么非要新注册一个公司,把三家全弄进来?所以我觉得中信国安实业的诞生,不止是为了一家而设立。那么中信国安实业目前就像集团的一个“改造炉”一家一家来,一个一个查!

通过以上事件来看整体,2022年国安申请重整,是不是在为现在的到来,做准备,卡着时间点算好,2024年年初出锂矿消息、经历债务化解、摘帽、玻利维亚学员学习、收购新洛钼业等前后仅仅一两个月时间。13年的事情在一两个月完成。是不是太巧合?那么这一切都是按照集团的“整体重组”计划在进行!

先来后到“整体重组”如下图:

国安的兄弟们,咱们的至暗时刻已经过去了,安心持仓吃肉!

奔跑吧,兄弟[上涨][上涨][上涨][上涨][上涨]

吃各种瓜,看各种表演

[吃瓜][吃瓜][吃瓜][吃瓜][吃瓜]