- 点赞

- 58

- ♥ 收藏

- A大中小

这几天,一则“天津男子海外杀妻骗保3000万”的新闻刷爆网络,键盘侠们群起而攻之。然而,这一次的矛头所指,不只是犯罪嫌疑人,还有保险公司。一时间,“人在家中坐,锅从天上来”的保险公司又被骂上了风口浪尖。那么,在这个节骨眼上,保险公司的股票还能买吗?

公正地说一句:“股票这事儿,网友说了还真不算。”

这一次,情绪面对于保险股的走势几乎没有影响。保险公司的股票还能买吗?以及哪只保险股最值得买?——这还是得用业绩数据说话。大家还是来一起来复盘吧~

一、保险公司的股票还能买吗?

先跟大家普及一个小知识:目前国际公认的衡量保险公司价值的指标叫做——内含价值。保险公司的精算师按照监管法规和精算技术来计算保险公司在某个时点的内含价值,并且会聘请外部机构进行审计,比如四大会计师事务所。厉害了有木有,所以,内含价值可以比较客观地衡量保险公司的价值。内含价值可以近似地看作保险公司的“净资产”,其增速相当于其他行业公司的ROE。好,工具有了,下面我们就从“内含价值”的角度来看看今年保险公司的表现如何~

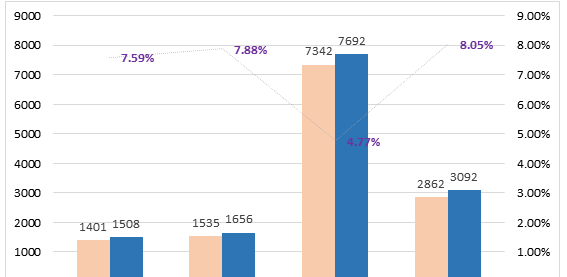

图1:港股保险公司内含价值(主单位:亿元)

资料来源:公司年报

从上图中我们可以看到,2018年上半年,各大保险公司均实现了内含价值的增长。其中,中国太平、新华保险和中国太保的内含价值增速均超过了7%,表现十分亮眼。可以说,保险公司依然在长长的坡道上“滚雪球”。瑞银资管高级投资经理ProjitChatterjee表示:对港股走势持乐观看法,较看好保险股。

所以,第一个问题的答案就呼之欲出了,从基本面看保险股依旧美好。

二、哪只保险股最值得买?

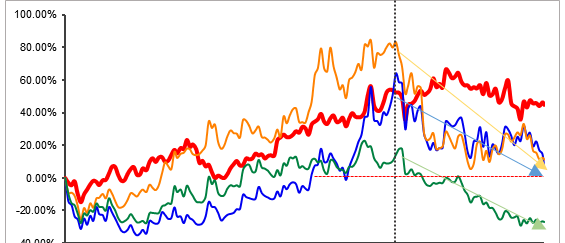

已经帮大家把港股几只主要保险股从2016年初至今的业绩走势画出来了~我们可以直观地看到,2018年的1月底是保险板块的风水岭:此前的220个交易日内,保险板块不断上行,屡创新高,引得资金大量进入。然而就在1月底,天空一声巨响,保险晴天霹雳!在那之后,众保险股一落千丈,中国太平和中国人寿直接下挫一半,新华保险跌幅更加显著,一路跌到与2017年7月持平,走势简直比玩了一圈“过山车 激流勇进 流星锤 鬼屋”夺命大套餐还刺激,吓得不少投资者捂住了自己脆弱的小心脏。

图2:港股保险公司业绩走势

资料来源:Wind

心悸之余后又仔细看了看这张图,发现:这些港股保险股中,还有友邦保险依然坚挺!这是一只什么样的神仙股,居然如此突出?这是偶然还是必然?好了,不卖关子,且听我继续为您分析~

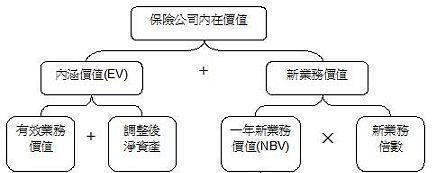

保险板块下挫的最重要原因是——保险行业新业务价值的下滑。好的,是时候再补充一下关于“新业务价值”的基础知识了。之前有资深保险人给大家讲解过:

内涵价值仅仅考虑了当前有效业务的价值,而未来新业务所产生的价值反映了公司的经营能力和公司未来的增长能力,这部分价值毕竟会实现,即随着新业务的增长,未来新业务价值会逐步转换为公司的内涵价值,因此有些公司在评估内涵价值的时候会在内涵价值的基础上加入所估计的未来新业务价值,得到所谓的评估价值(Appraisal Value),这几乎可以看成公司的全部价值。

图片来源:资深保险人丘斌斌的雪球原创专栏

简单点说,新业务价值增速类似于企业的利润增速,是保险公司成长最核心的因素。所以,研究保险公司,首先是预测新业务价值增长的趋势。

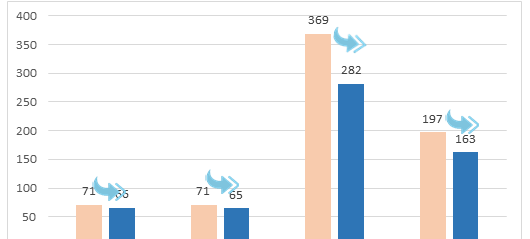

从图3可以看到,中国太平、新华保险、中国人寿、中国太保等几大强势保险股,在今年上半年的新业务价值都出现不同程度的下滑,其中中国人寿和中国太保分别下滑23.6%和17.5%。这正是今年以来保险板块下挫的最重要原因。

图3:港股保险公司新业务价值(单位:亿元)

资料来源:公司年报

但保险公司并不是全军覆没,在友邦保险公布的2018年中期业绩报告中我们看到了曙光。2018年上半年,友邦保险的主要财务指标均取得双位数字增长,其中新业务价值增长非常强劲,与去年同期数据比较,按固定汇率基准计算增长17%,而按实质汇率基准计算则增长22%,可谓是一枝独秀。

看到小伙伴们已经蠢蠢欲动准备剁手了。先不要冲动,毕竟股市千变万化,光看中报怎么能行。再领着大家看看友邦保险2018年最近的3季报~

三、解读友邦保险三季报

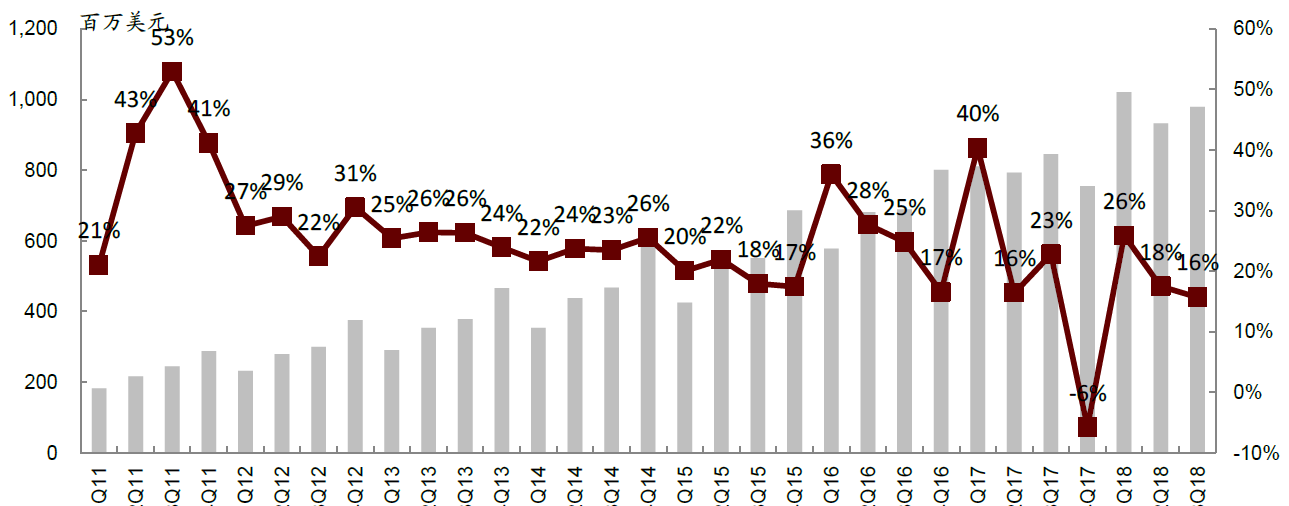

报告显示,友邦保险第三季的新业务价值按固定汇率计算增长17% 至9.79亿美元,总加权保费收入上升16%至76.10亿美元。年化新保费较2017年第三季增加12%至15.82亿美元,新业务价值利润率由2017 年第三季的58.4%增至61.1%。真真是业绩喜人,多点开花!

图4:友邦保险新业务价值及增速

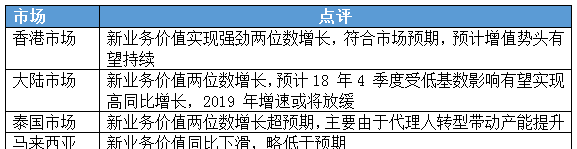

从全球的市场来看,友邦保险在中国全资拥有的业务在第三季势头依然强劲。香港、内地、泰国及其他地区新业务价值均实现双位数增长,成为业绩增长主要动力。这受惠于活跃代理人数进一步增加,以及新业务价值双位数字的增长。虽然新加坡业务表现平平,马来西亚新业务价值下跌,但按季表现已见改善。在新加坡,大量整付保费单位链接式业务导致新业务价值利润率较低,抵销了强劲的年化新保费增长,但活跃代理人数以双位数字的速度增长。其他市场录得强劲的双位数字新业务价值增长,当中以澳洲、韩国、菲律宾和台湾业务的贡献尤为突出。

表1: 友邦保险三季度各地区市场表现点评

人口结构的发展趋势和强劲的内部增长动力,为友邦保险在亚洲的业务长远前景提供了正面的结构性支持;人民消费观念的迅速转变和对个人健康、保障的日益上升的需求,为友邦保险的业绩成长提供了宽阔的航道;而友邦保险分销及产品创新具优势,加上新科技的运用,使得友邦将可从保障产品及长期储蓄产品增长中获益。总而言之,友邦保险是一只具备长期投资价值的优质保险股。

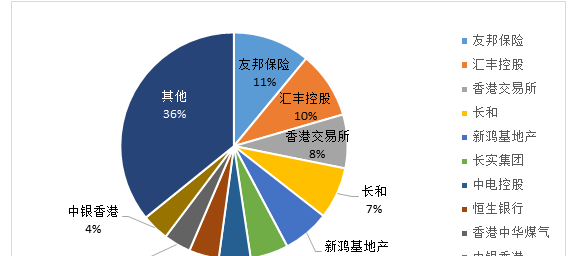

当然啦,把鸡蛋放在同一个篮子里显然不是最好的选择,建议大家还是选择一只以友邦保险为主要成份股的基金来作为投资标的。在这里就简单推介一下,友邦保险目前是香港本地(162416)的第一重仓股,业绩杠杠的,绝对能打。

图5:香港本地( 162416.OF )基金成份股

最后,友情提醒各位:当你的爱人给你疯狂买保险的时候,你就要小心了;但是,当你的爱人为你买保险股的时候,你就安心和TA共度余生吧~!以股为马,保险趁年华~!