读财报系列—— 一文看懂新能泰山20年度利润表

- 5

- 3

- ♥ 收藏

- A大中小

财报看似复杂,其实内含一定的基本逻辑,就利润表而言,从收入的产生到净利润的生成,其间包含了费用的调控、营业外收入的作用。往往投资者只关心营收和净利润的变化,而忽视了中间的生产过程。

从利润的产生过程,我们需要重点关注以下几个方面:

1、赚钱没有?(有无利润的产生)

2、从哪里赚钱?(利润的来源、利润变化的原因,利润是来自于经营性利润还是非经常性损益)

3、能否一直赚钱?(利润的可持续性)

一、赚钱没有

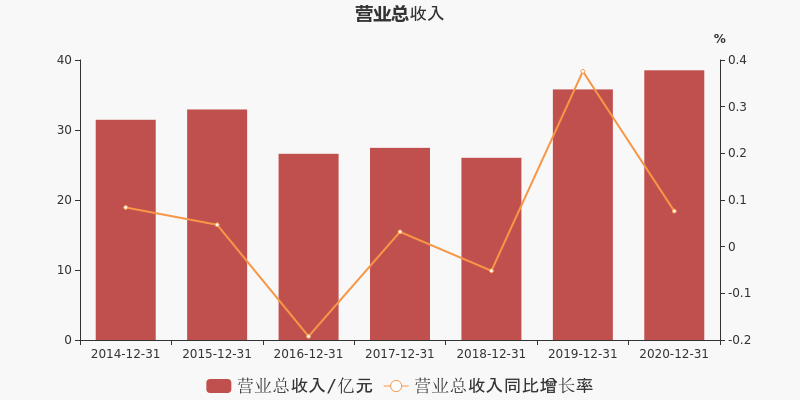

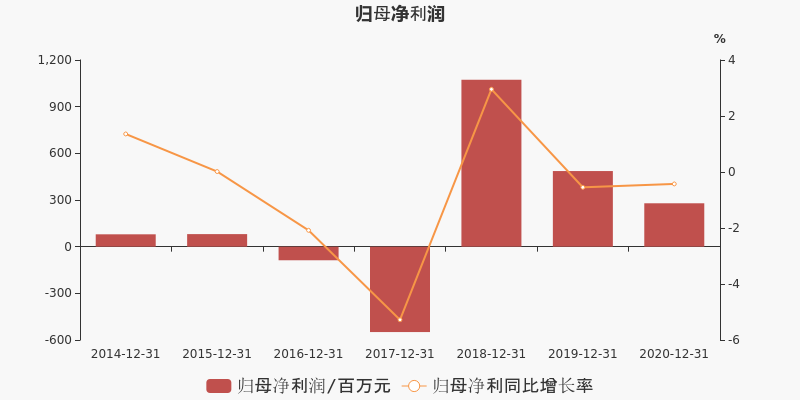

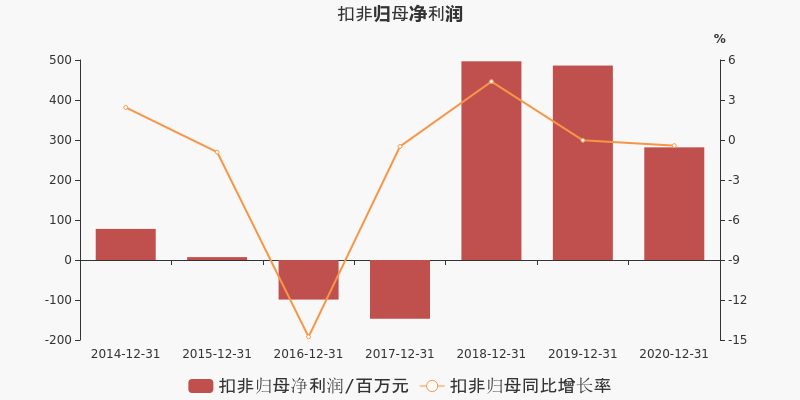

2020年度新能泰山实现营收38.5亿元,同比上升7.6%;归母净利润为2.8亿元,同比下降42.6%;扣非净利润为2.8亿元,同比下降42.1%。

归母净利润:业绩本期为正,但同比大幅下降

扣非净利润:扣非净利润为正,但同比下降

整体来看,报告期内公司盈利但业绩同比大幅下滑,我们需要重点分析后面两个问题,利润的来源和利润的可持续性。

二、业绩变动的原因是什么?

报告期内,公司归母净利大幅下降。报告期内毛利率下滑、费用率上升拖累业绩。20年度公司毛利率为21.7%,同比下降6.4个百分点,销售费用率/管理费用率/财务费用率分别为1.8%/2.4%/1.6%,同比变化分别为-0.33个百分点/ 0.16个百分点/ 0.47个百分点;综合来看,期间费用率为5.8%(去年同期5.5%),费用投放基本持平。

三、公司成长性如何?

关注短期偿债压力情况:报告期末,公司货币资金为7.8亿元,占流动资产比重为16.3%;公司短期有息负债为11.5亿元,公司的货币资金不能覆盖短期有息负债,短期偿债压力较大。

应收账款客户集中度:报告期内,公司应收账款占流动资产比重为37.3%,其中应收账款前五名合计占应收比重达82.1%,新能泰山对主要客户和供应商高度依赖,一定程度上会导致应收账款不能及时收回,容易产生坏账。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!