长安汽车中报点评:自主仍不给力

- 点赞

- 14

- ♥ 收藏

- A大中小

1. 和预期不一样的的,EPS竟然有8%的增长。

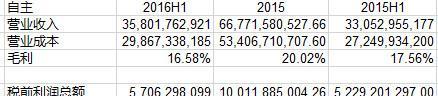

2. 自主的表现,仍难称满意,扣非后,仍在盈亏临界点处挣扎。另外,不太好的迹象是,毛利有大幅度下挫的情况。自主一年复一年的打破投资者的美好期望,从来都不曾给力过。

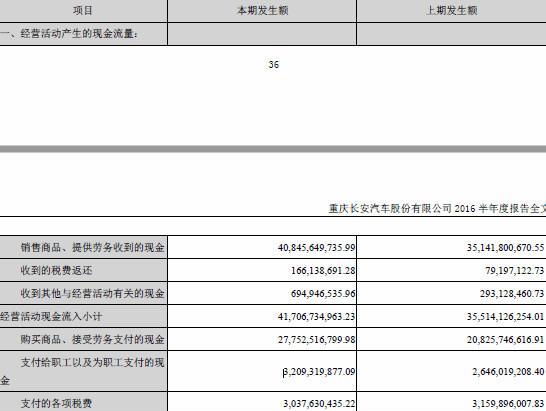

按道理,如果处于微利,长远来看,经营活动现金净流入应保持很小金额才对。但是,看2016H1经营活动现金流,保持净流入46亿。这是什么节奏?长安管理层如何做到净利润盈亏平衡的同时,保持强劲的经营活动现金净流入?啥时候,能释放出点利润出来呢?

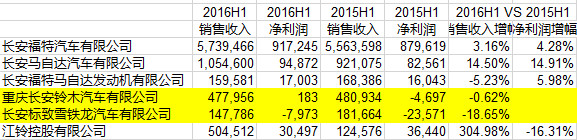

3. 合资的表现,相当的不错,长福一如既往的牛X,长马增长双位数,尤其可喜的是,2大拖油瓶竞然大幅改善。

3.1 福特一如既往的强劲,销售增加3.16%,但净利增幅4.28%。尤其是2016H1销售423,520台,而2015H1销售429,683,显示高毛利车型销量的扩大。单车盈利过2万,真是不折不扣的点钞机;

3.2 长马,营收和净利润双位数增长,相当的强劲。

3.3 长安铃木,营收持平的情况下,竟然盈利了。这是什么情况?车型改变?还是什么其他原因?这是个好消息,拖油瓶少了一个。

3.4 长安PSA,这个基本是药丸的节奏,但是奇怪的是,净利润竟然从-2.3亿到-7900万,也是大幅度改善啊。

(个人估计,估计长安铃木和长安PSA,去年在账面上计提了大量的减值准备,洗了把大澡。因此,今年营收不给力的情况下,仍然大幅减亏。)

4. 一季度5-6个亿的迷团

从半年报来看,似乎无法解释,不明所以。

5. 年度预测

基于2016年7-8月车市销售的强劲状况,预估全年15%左右增长。2015年EPS2.13元,2016年全年应为EPS2.45元。

6. 长安B股估值

B股昨天收盘价12.08元,折合人民币10.38元,静态PE4.3。低估不低估,一眼就看得明白。

2. 自主的表现,仍难称满意,扣非后,仍在盈亏临界点处挣扎。另外,不太好的迹象是,毛利有大幅度下挫的情况。自主一年复一年的打破投资者的美好期望,从来都不曾给力过。

按道理,如果处于微利,长远来看,经营活动现金净流入应保持很小金额才对。但是,看2016H1经营活动现金流,保持净流入46亿。这是什么节奏?长安管理层如何做到净利润盈亏平衡的同时,保持强劲的经营活动现金净流入?啥时候,能释放出点利润出来呢?

3. 合资的表现,相当的不错,长福一如既往的牛X,长马增长双位数,尤其可喜的是,2大拖油瓶竞然大幅改善。

3.1 福特一如既往的强劲,销售增加3.16%,但净利增幅4.28%。尤其是2016H1销售423,520台,而2015H1销售429,683,显示高毛利车型销量的扩大。单车盈利过2万,真是不折不扣的点钞机;

3.2 长马,营收和净利润双位数增长,相当的强劲。

3.3 长安铃木,营收持平的情况下,竟然盈利了。这是什么情况?车型改变?还是什么其他原因?这是个好消息,拖油瓶少了一个。

3.4 长安PSA,这个基本是药丸的节奏,但是奇怪的是,净利润竟然从-2.3亿到-7900万,也是大幅度改善啊。

(个人估计,估计长安铃木和长安PSA,去年在账面上计提了大量的减值准备,洗了把大澡。因此,今年营收不给力的情况下,仍然大幅减亏。)

4. 一季度5-6个亿的迷团

从半年报来看,似乎无法解释,不明所以。

5. 年度预测

基于2016年7-8月车市销售的强劲状况,预估全年15%左右增长。2015年EPS2.13元,2016年全年应为EPS2.45元。

6. 长安B股估值

B股昨天收盘价12.08元,折合人民币10.38元,静态PE4.3。低估不低估,一眼就看得明白。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!