商誉有点大啊,不知年报会咋样?(初善投资)

- 点赞

- 1

- ♥ 收藏

- A大中小

收入逐年下滑的库卡

关于美的的商誉,关心的人很多。

截止2019年半年报,美的商誉余额291亿元,其中222亿是收购库卡产生的,这笔商誉最为关键。此外小天鹅14亿自然无需担心,TLSC30亿也影响不了大局。

那么库卡盈利能力究竟如何呢?

可惜的是初善君翻遍了美的集团2018年和2019年的半年报,也没有找到收入、利润的披露,可能的原因是库卡净利润不足美的集团的10%,按照国内的规定,确实无需披露。

但是初善君经过摸索,在分部信息那里找到了库卡的痕迹。

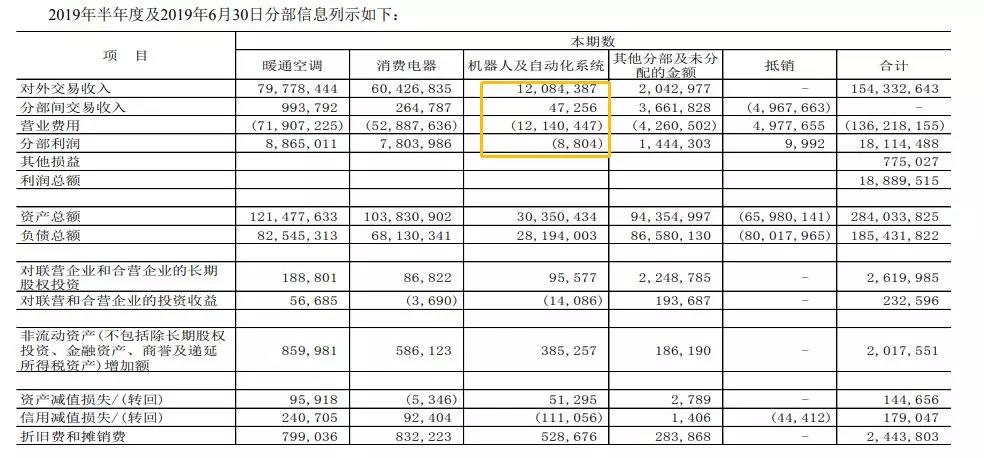

本集团有4个报告分部,分别为:暖通空调分部、消费电器分部、机器人及自动化系统分部、其他分部,其中机器人及自动化系统分部主要构成就是库卡了。

然而数据并不理想,2019年上半年机器人及自动化系统实现营业收入120.84亿元,实现分部利润-880万元,居然是亏损的。分部资产总额304亿元,负债282亿元,净资产只有22亿,但是商誉余额高达222亿。

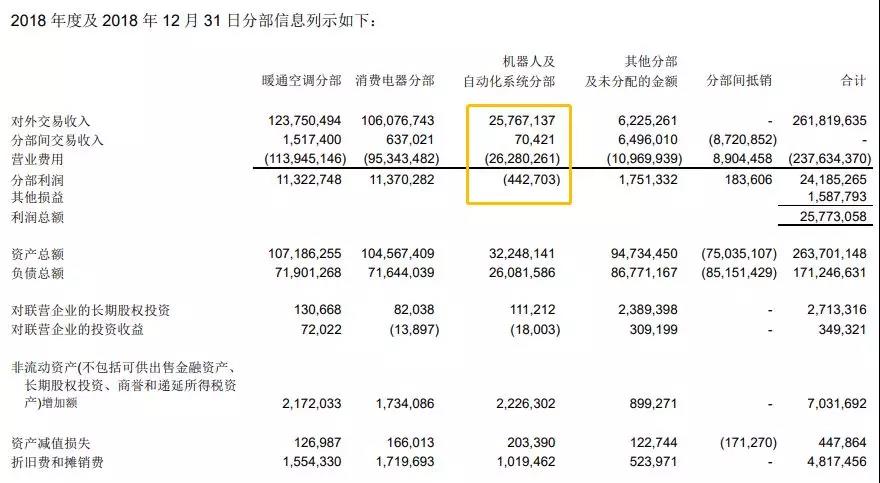

初善君特地查询了2018年数据,2018年实现营业收入258亿元,分部利润亏损4.43亿元。

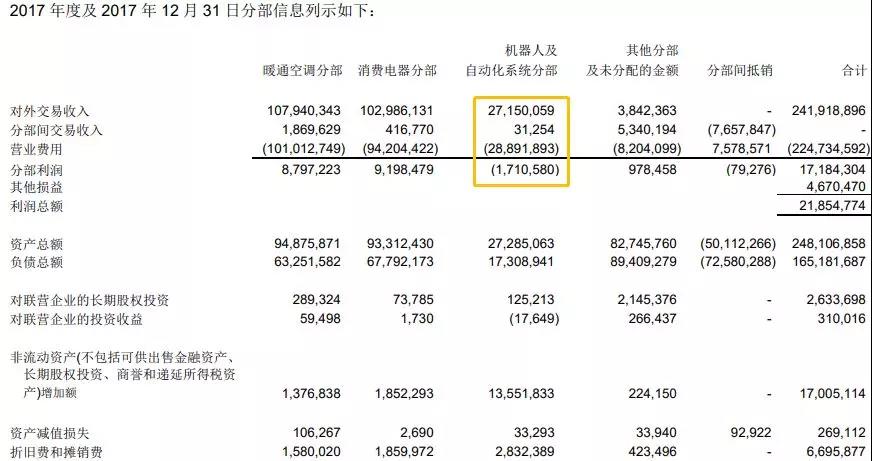

2017年机器人及自动化分部实现营业收入272亿元,实现分部利润亏损17亿元。

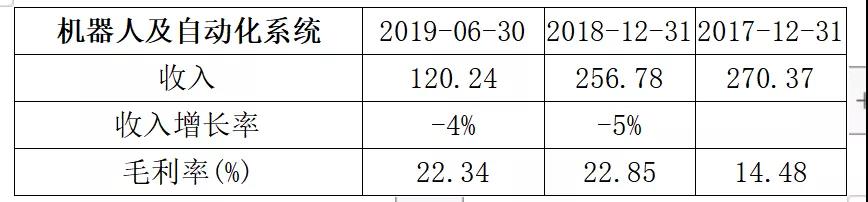

从分部利润的角度,亏损金额一年比一年少,算是个很大的利好了。

但是库卡作为上市公司,还有自己披露的数据,2018年收入、利润均下滑。至于数据与美的披露的差异,原因可能是适用的准则不同

至于会不会计提减值,就看美的管理层了,初善君倾向99%以上不会计提,花点钱做个报告就好了。

只是好奇,库卡收购三年了,收入还在逐年下滑,即使是战略投入的业务,什么时候会好转呢?不是说中国那么大的市场嘛,咋就没体现在收入里。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!