2020年,再造一个东阿阿胶?

- 点赞

- 37

- ♥ 收藏

- A大中小

我们先看看东阿最近六年的库存数据,2016年原材料库存增加到16.88亿,同比增长12.47亿,说明驴皮储备很大,2011年到2014年每年库存只有1个亿左右,2015年增加到4.41亿。另外库存商品2016年同比减少1个亿,也是好消息。唯一不确定的是渠道库存的状况,上次在雷允上旗舰店的阿胶生产日期是2015年10月份的,虽然阿胶理论上越久越好,但渠道库存过多,对未来的销售影响很大。

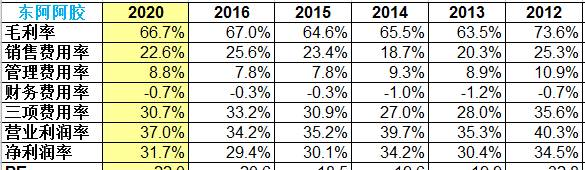

东阿阿胶在十三五要再造一个东阿阿胶,2015年东阿的总收入为54.5亿,假设2020年的总收入109亿(总收入后四年年均增长15%),毛利率取过去五年的平均值66.7%,相应其他费用率也使用前五年的平均值,可以推算出营业利润率和净利润率分别为37.0%和31.7%。每股收益为5.2249元(净利润后四年年均增长16.5%),如果2020年PE取22倍,股价为115元,以现在58.33元计算,每年年均涨18.5%。

东阿阿胶和茅台酒相比,茅台酒是男人在公共场所消费的奢侈品,东阿阿胶女人在家里消费的奢侈品,茅台酒的市场比阿胶大得多,随着人们对健康的重视和消费水平的提高,阿胶有望成为大众消费的营养保健品,现在央视阿胶的广告越来越多,就是很好的趋势。

下表是东阿阿胶和贵州茅台最近五年财务指标的比较。收入增长率和净利润增长率东阿阿胶高过贵州茅台,但营养利润率、净利润率和净资产收益率贵州茅台都高于东阿阿胶。PE和PB两者不相上下,但随着贵州茅台股价超过370元,PE达到28倍,PB也超过6倍,估值远高于东阿阿胶现在的20倍和4.6赔。(PE和PB的计算以年报发布日收盘价计算)

作者:浩清

东阿阿胶在十三五要再造一个东阿阿胶,2015年东阿的总收入为54.5亿,假设2020年的总收入109亿(总收入后四年年均增长15%),毛利率取过去五年的平均值66.7%,相应其他费用率也使用前五年的平均值,可以推算出营业利润率和净利润率分别为37.0%和31.7%。每股收益为5.2249元(净利润后四年年均增长16.5%),如果2020年PE取22倍,股价为115元,以现在58.33元计算,每年年均涨18.5%。

东阿阿胶和茅台酒相比,茅台酒是男人在公共场所消费的奢侈品,东阿阿胶女人在家里消费的奢侈品,茅台酒的市场比阿胶大得多,随着人们对健康的重视和消费水平的提高,阿胶有望成为大众消费的营养保健品,现在央视阿胶的广告越来越多,就是很好的趋势。

下表是东阿阿胶和贵州茅台最近五年财务指标的比较。收入增长率和净利润增长率东阿阿胶高过贵州茅台,但营养利润率、净利润率和净资产收益率贵州茅台都高于东阿阿胶。PE和PB两者不相上下,但随着贵州茅台股价超过370元,PE达到28倍,PB也超过6倍,估值远高于东阿阿胶现在的20倍和4.6赔。(PE和PB的计算以年报发布日收盘价计算)

作者:浩清

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!