- 12

- 27

- ♥ 收藏

- A大中小

美的在财报中援引奥维云网数据显示,2021年美的家用空调市场份额均排名行业第一;而格力援引《产业在线》2021年度家用空调内销销量数据,称格力空调以37.4%的份额排名行业第一,实现27年领跑。看起来都是行业第一

在空调市场,两家都号称是市场第一,基本是平分秋色,但是金融市场,$美的集团(SZ000333)$ 的市值一直都高过$格力电器(SZ000651)$ 一些,为什么会这样呢?笨鸟就从几个财务指标的角度,来简单对比一下两家公司,看是否能够找出其中的原因。

首先是看营收指标:近10年的数据显示,美的的营收一直高于格力,12年美的营收1025.98亿,高于格力的993.16,此时差距并不大,仅仅高出3.3左右。但是10年之后的2021年,美的的营收已经是10年前的2倍,而格力的营收却增加了不到1倍。从市场的增速来看,美的是远超格力的。如果按照这样的增速继续发展,美的迟早会变成好几倍于格力的市场规模。对比现在两家公司的市值,正好和营收差不多呢~

再从净利润方面分析:即使是美的营收超过格力,但是净利润也才从2020年超过格力而已,对比一下毛利率,美的和格力的差距并不是很大,说明大家的生产成本差距并不大(同行业本身的原材料价格都差不多)。但是净利率差距却很大,2012年,营收差不多的情况下,美的净利润32.59亿,格力73.80亿,格力是美的的1.26倍差距巨大。所以在10年前,格力的市值应该是大于美的的。

但是美的近10年的净利润每年都是增加的,而且平均增速在27%以上,而格力电器的净利润在15年、19年和20年3年都是下滑,总体净利润增速在13.5%恰好为美的的一半左右。说明美的在扩大自己营收的同时,也在提升自己的盈利能力,不能说超过格力,但是差距在明显缩小。数值来说,格力的总体净利润是超过美的,但是按照过去增速以及未来预期来说,美的还是在净利润方面要超过格力。

但是美的近10年的净利润每年都是增加的,而且平均增速在27%以上,而格力电器的净利润在15年、19年和20年3年都是下滑,总体净利润增速在13.5%恰好为美的的一半左右。说明美的在扩大自己营收的同时,也在提升自己的盈利能力,不能说超过格力,但是差距在明显缩小。数值来说,格力的总体净利润是超过美的,但是按照过去增速以及未来预期来说,美的还是在净利润方面要超过格力。

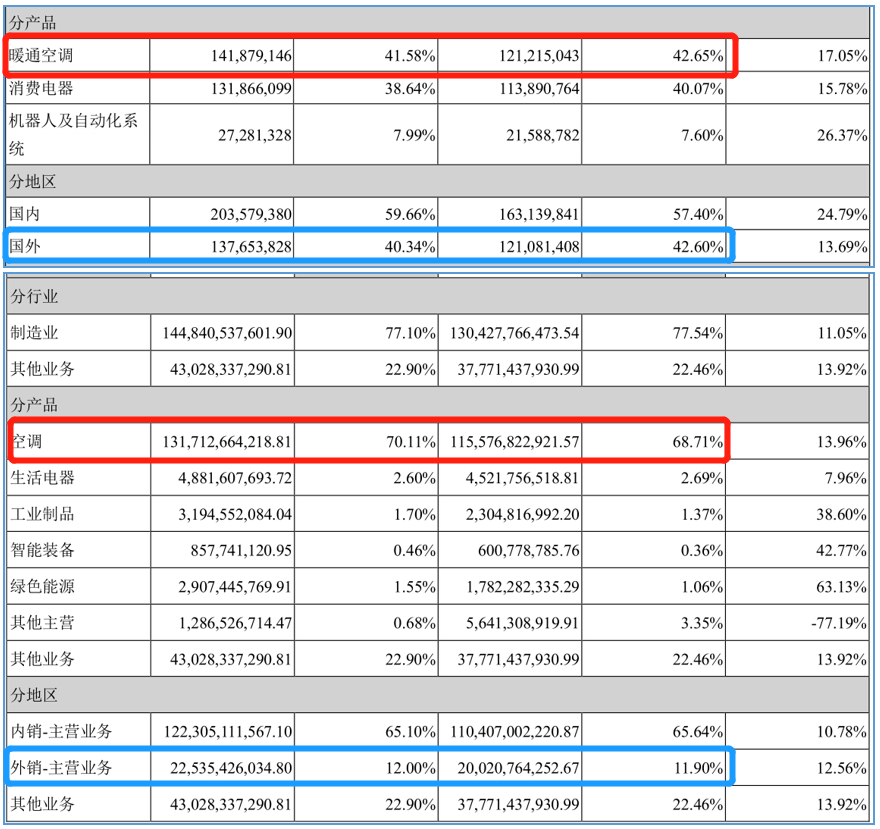

再看多元化方面:笨鸟主要看的是多元化发展,虽然都是做空调业务,但是美的走的是多元化发展,除了空调,还有冰箱、洗衣机、电磁炉、电饭煲等业务,空调只占总体业务量的42%左右,空调业务销量为1418.79亿元,大于格力的1317.12亿元,在主营业务方面格力已经被被美的超过。

格力的业务分布,空调和其他业务加起来占比已经超过了90%,格力的其他业务主要为材料销售和废品销售,相比美的来说差距巨大。美的国际市场营收占比40%以上,而格力国际业务只占12%。所以从多元化来看,美的也是远胜格力。

最后对比一下未来发展:虽然格力电器多元化走的并不是特顺利(比如之前手机业务、收购银隆等),但是在21年的年报显示绿色能源、智能装备和工业制品这三块业务增速可观,这三块业务明显超过美的的其他业务增速,这无疑是一个好消息。但是相对来说还没有形成规模,和美的的其他业务来说差距很大,但是董小姐还说格力还会坚持做手机,这个就让笨鸟有些失望了难道之前的手机业务教训还不够吗?

格力的未来发展,优势在于选择了好赛道(新能源车和锂电池),而且短期看来增速可观!美的的未来发展,胜在相对成熟(营收和空调旗鼓相当),而且和主业相关性较强(都是家用电器为主)。

综上所述,大家更看好谁呢?

以上看法仅代表个人观点,不构成投资建议。