- 15

- 评论

- ♥ 收藏

- A大中小

整个7月和8月市场反复震荡,赚钱效应降低,市场风险偏好下降,高位妖股纷纷急速下挫,冒进的投资人会尝到惊吓的滋味。

如果你无法很好控制你的风险,那么曾经赚到的钱也迟早会还给这个市场。这是短线博弈型选手的至暗时刻,随着下周创业板涨跌停的放开,留给短线客的时间不多了。

价值投资者的我们此刻内心是平静的,去往目标价值的路上虽然颠簸,有时浮盈也会被擦掉一小部分,但我们总在相对低估时买入,并长期坚守,总有充足的安全边际。时间对我们有利,彩虹总在风雨后。

如果你忽视每次文末那句“持有至年底”,那么再多的金子,也终究不属于你。

八月金股(二)

这是一个众人皆知的公司,作为中国保险行业龙头第一股,在过去2016年至2018年股价气势恢宏。在经过2019年至今的沉寂之后,这个沉睡的巨人逐渐开始苏醒。

一、公司所处行业:

保险行业。不做赘述大家都明白。保险是一个长期上行的行业,因为目前中国每7个人才一份保单,相较于美国人均3.5份保单,日本人均6份保单等欧美强国而言,我国的保险市场依旧有很广阔的市场空间。

二、公司价值点:

1、赛道

中国平安相较于其他同行业公司,除了保险这条赛道,他还有科技赛道。

公司战略“金融+科技”,这条路不但宽阔而且长远。

2、护城河

金融全牌照,成为中国少数能为客户同时提供保险、银行及投资等全方位金融产品和服务的金融企业之一。其他同行业保险公司无法企及。

平安集团旗下子公司包括平安寿险、平安产险、平安养老险、平安健康险、平安银行、平安信托、平安证券、平安资产管理等,涵盖金融业各个领域。

在科技领域,大力开拓包括陆金所、平安好医生、金融壹账通、平安好房、壹钱包等在内的金融科技业务,并在规模与用户数方面显著增长。

通过全牌照布局,集团内可以充分整合资源,发挥出协同效应。这是无法短期内被模仿和超越的护城河。

3、下半年利率上行周期利好保险股

保险股的业绩受利率水平影响非常大,通常来说,在利率上行周期内保险公司的业绩比较好。

曾经在2016年至2018年,利率水平的上升带动保险股迎来一波行情。

一般我们是通过观察中国十年期国债收益率来判断长周期利率的变化,国债收益率的上升与长周期利率上升基本保持一致。

这次我们又看到今年自4月起,利率进入上行周期,保险股也出现启动迹象。

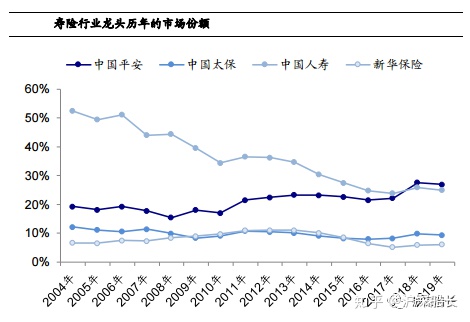

4、寿险行业龙头

寿险具备明显的集中于龙头的行业格局,该特征使得龙头公司处于强者恒强的优势地位,可视为长期护城河。2019年,寿险行业的保费收入达到 2.27 万亿元,中国平安、中国人寿、中国太保、新华保险保费收入分别为6116、5684、2124、1381亿元,其市场份额分别是25%、27%、9%、6%,合计达到 67%。

5、科技板块开始贡献利润与价值

截至2019年末,科技公司中金融壹账通、平安好医生及汽车之家已完成上市,陆金所控股与平安医保科技完成对外融资。科技公司估值总额达691亿美元。

- 陆金所控股:全球领先的综合性线上财富管理与个人借款科技平台

- 金融壹账通:美国上市,是中国领先的商业科技云服务平台企业

- 平安好医生:香港上市,中国最大的互联网医疗健康服务平台

- 汽车之家:美国上市,建立最大车生态,占领行业核心地位

6、稳定的高分红

公司分红将与营运利润挂钩,持续分红的基础很足。对于长期价值投资者来说,稳定高分红是一个巨大的吸引力。

公司过去5年分红年复合增长率达40.1%,2019年全年每股股息 2.05 元,基于归母营运利润计算的股息支付率(不含现金回购)为 28.1%。

对于北向资金,稳定分红的蓝筹股是他们最爱的,源源不断的外资流入会锁死股价向下的空间。

三、财报分析

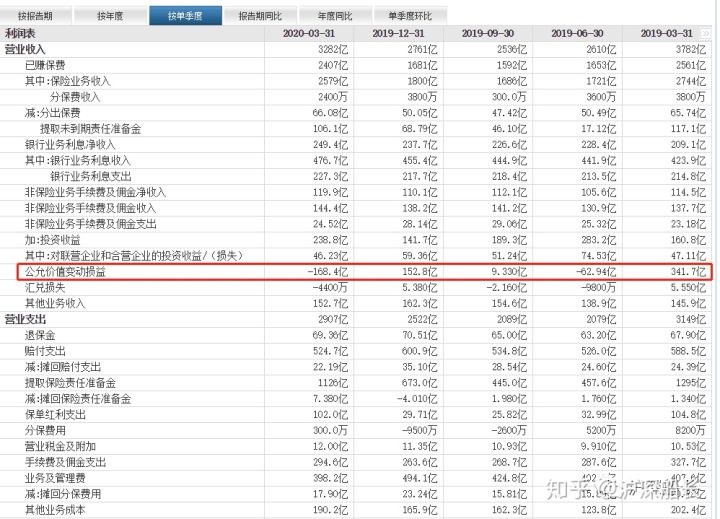

1、对影响业绩最大的因素是公允价值变动损益

公司的保费收入和成本都没有特别大的变动,但一季度公司净利润暴跌,主要是来自于公允价值变动损益大幅亏损。

公允价值变动损益是一个会计准则下的术语,简单理解就是把公司投资的资产是以市场价格反映的,如果市场价格下跌,那么投资的资产价值下降,对应要在净利润表中记为损失。反之,如果后续市场价格上升回来,那么对应净利润也会反映为一笔收益。

因为会计准则的原因,导致公司的业绩波动会受外部市场的波动。一季度因为全球股市暴跌,这就导致业绩明显下滑,但目前全市市场已经回到原来的位置,所以二季度,三季度公司丢失的公允价值损失会重新回来。

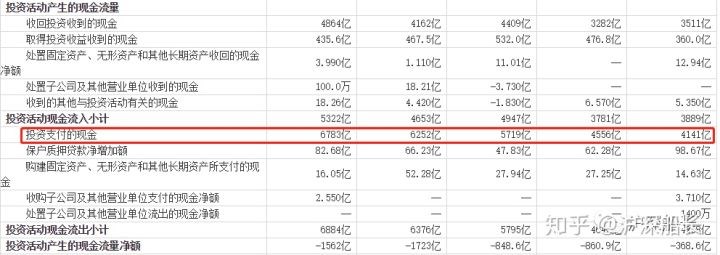

2、逆势持续投资,方显英雄本色

可以看到,每季度的对外投资已经持续在增加,这些投资将在未来给公司业绩带来巨大贡献。

四、估值判断

采用分版块估值,过程比较复杂,直接说结论。

2020年年底,公司价值应该有1.6-1.8万亿元。

五、技术分析

成交密集区画圈处有非常强的支撑力,基本上这波保险股启动长期资金都在这个平台进入的。

而蓝色颈线是2019年的高处套牢位阻力区,最近一次突破颈线没有成功,来回整理的几个交易日持续缩量,说明筹码稳定,突破一触即发,突破成功就将迎来持续上攻的行情。

从技术上说,回调就是买点,75元附近是不错的机会。

如果按8月21日收盘价78.25元计算,持有至2020年年底,预计这只金股的潜在收益在20%以上。对于权重蓝筹股,以及下半年的行情,应该放低预期。半年确定性的20%收益,对价值投资者而言已经非常好了。

保险股被船长称为“养老院”,意味着躺着就好,也不劳烦操心。

好了,还是那句话,安心拿住是关键,船长一个季度后再回顾。