- 7

- 7

- ♥ 收藏

- A大中小

【A:501090;C:009329】消费复苏指选龙头!

截至2020.8.20,消费龙头LOF基金近6月净值增长高达39.69%!

原奶市场正成为奶业巨头争夺的新方向。

2020年7月29日,中国圣牧(01432.HK)股票高开高走,最高涨幅超145%,收涨75%。

此前,蒙牛乳业(02319.HK)拟入主中国圣牧的消息搅动资本市场。2020年7月28日,中国圣牧发布公告称,蒙牛乳业拟以每股0.33港元认购约11.97亿股新股,耗资约3.95亿港元。交易完成后,蒙牛乳业持股比例增至17.8%,成为中国圣牧最大单一股东。

无独有偶,和蒙牛乳业相爱相杀的伊利股份(600887.SH),也传出拟入股原奶企业中地乳业(01492.HK)。2020年8月2日,伊利股份发布公告称,全资子公司金港控股认购中地乳业定向增发股票,认购数量为4.33亿股,认购价格为每股0.47港元,认购总价为2.03亿港元。认购完成后,伊利股份将成为中地乳业第二大股东。

2020年8月3日,中地乳业开盘大涨,收涨118.97%。

中地乳业拥有牧场经营和进口贸易两大业务。其中,原料奶生产及销售是其主要收入来源。2019年中地乳业原料奶的销量超过37万吨,奶牛养殖业务产生的收入达到了14.99亿元,占到集团总收入的99.9%。

而两大乳业巨头纷纷高调入股原奶企业,都在向外界传达一个讯号:抢占奶源地。双方共同的理由都是:“进一步稳定原料奶供应”以及“重视奶源布局”。

那么,为什么双方同时选择这样一个时间点,大举进军原奶市场?这意欲何为呢?

逆转:下游奶企业绩平平,上游奶企业绩向好

在蒙牛乳业、伊利股份同时抢占奶源地的同时,奶业市场正在发生逆转:那就是伴随着乳业行业的发展,在巴氏奶和低温奶的高调崛起背景下,常温奶不再是市场竞逐的焦点。在这个行业变局下,中国的乳制品行业也开始了新一轮的竞争,这个竞争既来自全国性乳企,也来自地方性乳企。

在这种背景下,蒙牛乳业和伊利股份不得不开始跑马圈地,抢占竞争的先机。

首先来看一下乳业行业头部企业:蒙牛乳业及伊利股份的情况。

2020年以来,消费行业整体受到了冲击。其中,乳制品行业就是典型。

早在2020年3月26日,蒙牛乳业就发布公告称,由于部分产品运输线路受到限制,售点运作和产品周转受到较大影响,从而影响2020年2月至3月的销售,以及上下游全供应链的正常运作,对2020年上半年度的销售及财务表现产生不利影响。

业绩发布后,多家评级机构下调了蒙牛乳业的目标价及营收预测。例如,2020年3月30日,里昂发布报告称,将蒙牛2020年及2021年的销售预测分别下调8%、5%,核心营业利润预测分别下调33%、9%。

2020年6月8日,蒙牛乳业发布盈利警告公告称,预期2020年上半年度拥有人应占利润同比下降45%至60%。

图源:蒙牛乳业公告

与此同时,在该公告当中,蒙牛乳业还同时表示,先前提出的“千亿目标”很有可能受到压力。

事实上,自从2019年卖掉了“现金奶牛”君乐宝之后,业内人士就已经对蒙牛乳业能否完成“双千亿”(即2020年销售额和市值达到千亿元)目标而担忧。虽然此前蒙牛已收购贝拉米,然而,贝拉米至今尚未通过中国的婴幼儿奶粉配方注册,相关产品不能在国内生产和销售,贝拉米的业绩一定程度上影响了蒙牛乳业的业绩。

伊利股份的业绩表现与蒙牛乳业也彼此彼此。

2020年4月29日,伊利股份发布一季报称,实现营收为205.33亿元,同比降10.98%;实现净利润为11.43亿元,同比降49.78%,净利润几近于腰斩;经营活动产生的现金流净额为-26.53亿元,同比降296.51%。

此时,上游奶企却在取得截然相反的业绩。2020年5月以来,随着奶价回升,现代牧业(01117.HK)、中国圣牧(01432.HK)等大型牧业公司均发布盈利预期。

7月5日,现代牧业发布盈利预告称,2020年上半年原料奶产量及销量均较2019年同期录得近双位数增长;原料奶平均市场价格维持稳定并且比2019年同期有轻微增加,预计上半年将录得溢利不低于1.9亿元,同比增长不低于40%。撇除相关汇报期间的一次性收益,汇报期间的溢利同比将大幅增长400%以上。

图源:现代牧业公告

经历了长期的低谷期,上游奶企显然正在走出低谷,这怎么不让准备进行下一轮扩张的下游奶企心动呢?

乳业市场格局要变天,低温奶成新贵

从蒙牛乳业和伊利股份的年报中也可以看到,常温奶的营收明显增长乏力。

2019年,蒙牛乳业实现营收为790.30亿元,同比增长14.6%;净利润达41.05亿,同比增长34.9%。其中,液态奶业务作为主要业务,2019年营收为678.78亿元,占总营收占比85.89%,营收同比增长14.3%;但盈利为38.54亿元,仅同比增长9.1%,盈利增长速度没有跟上营收增长速度,液态奶的盈利能力明显出现了下滑。

2019年蒙牛乳业业绩迅速增长,则是因为售卖了旗下优良资产君乐宝,带来了34.18亿元的收益。

伊利股份2019年实现营收为900.09亿元,同比增长13.97%;净利润为69.34亿元,同比增长7.67%。其中,液体乳系列产品营业收入同比增长12.31%,而奶粉及奶制品系列产品营业收入同比增长24.99%,冷饮系列产品营业收入同比增长12.70%。产品销量情况显示,液体乳的生产量较2019年增长8.03%,但是销售量同比增长7.77%,而库存量则同比增长22.39%。

很明显,伊利股份的液体乳销售受到了困难。2020年一季度,作为伊利股份主要营收来源的液体乳,营收为153.58亿元,而2019年同期液体乳的营收为189.59亿元,同比下滑18.99%。

图源:伊利股份公告

与此同时,尼尔森零研数据显示,伊利股份液态类乳品的零售额市占份额为32.4%,比2018年同期仅提高了1.2个百分点,可见,在常温奶市场,伊利股份再想扩大市场,已经增长乏力。唯一可以下手的便是低温奶市场,而2019年,尼尔森零研数据显示,成人奶粉、有机乳品、低温牛奶细分市场零售额同比分别增长11.1%、27.4%、14.8%。

伴随消费升级,消费者需求也从“喝上奶”向“喝好奶”的转变,低温奶的需求正在逐渐向好。

在乳业新一轮的竞争当中,面临行业的变化,拥有全国60%市场份额的伊利股份和蒙牛乳业开始向低温奶市场渗透。

低温奶区域争夺战正酣

此时的低温奶市场却呈现了另外一个格局。入选国家优质乳工程的企业名单显示,在进入巴氏鲜奶的企业名单当中,新希望、三元、光明、现代牧业等赫然在列,都已取得优质乳认证,这些地方企业不断逆势扩张,产品也是捷足先登。

公开资料显示,“国家优质乳工程”通过以巴氏鲜奶对全产业链体系的高标准要求,倒逼乳企构建优质全产业链质量管理体系,对牧场、工艺和管理制定高标准。因此,有业内人士分析,由于巴氏鲜奶对全产业链体系的标准要求比较高,因此优质奶大多产自本土奶。

在低温奶或者巴氏奶市场当中,地方性奶企占了绝对优势,因为低温的冷链运输和常温奶的运输渠道完全不同。全国性奶企分身无力,因此才会诞生出如此多的地方性奶企,而且低温奶市场,难以形成全国性的垄断地位。

低温奶市场并非蒙牛乳业和伊利股份的强项,随着国内奶源供给相对趋紧以及区域性乳企的崛起,国内原料奶市场曾一度供不应求,这增加了伊利股份、蒙牛乳业在低温奶市场竞争的难度,而并购重组则成为“奶源争夺战”最便捷的手段。

早在2017年,蒙牛乳业已经成为现代牧业的控股股东,2018年底,又入股中国圣牧。

2019年7月,伊利股份通过优然牧业收购了赛科星58.36%的股权,而作为东北重要奶源的辉山乳业也一度传出将被伊利股份收购。

截至2020年8月,目前上市的大型养殖奶源企业已被下游奶企瓜分,现代牧业和中国圣牧被蒙牛乳业收入囊中,赛科星和中地乳业成为伊利股份囊中之物,原生态牧业是飞鹤乳业的核心奶源供应商,只有西部牧业等尚在独立运营。

在新一轮的乳业大战当中,谁将是新的王者呢?

(文章来源:GPLP犀牛财经 )

【华宝旗舰LOF特别提示:消费龙头LOF(A:501090/C:009329)】

(一)覆盖全消费行业,精选优质龙头

指数定义&龙头筛选:华宝中证消费龙头指数证券投资基金(LOF),场内简称“消费龙头”(A类份额代码501090 / C类份额代码009329),是国内首只消费龙头LOF,跟踪标的为中证消费龙头指数(931068)。中证消费龙头指数由沪深两市可选消费与主要消费中规模大、经营质量好的50只龙头公司股票组成,以反映沪深两市消费行业龙头公司股票的整体表现。其成份股多为投资者耳熟能详的消费龙头公司,比如“白酒龙头”贵州茅台、“空调龙头”格力电器、“家电龙头”美的集团、“乳制品龙头”伊利股份、“调味品龙头”海天味业、“免税龙头”中国中免、“养猪龙头”牧原股份等。

数据来源:Wind,截至2020.8.20

(二)权重股持仓集中,龙头赢家通吃

股市历来“龙头赢家通吃”,消费龙头LOF跟踪的消费龙头指数前十大成份股均在2020年创了股价历史新高,前十大成份股权重79.33%,2019年以来平均涨幅高达168.50%。

数据来源:Wind,截至2020.8.20

(三)龙头优势显著,业绩确定性更强

1. 近几年各行业龙头集中度提升,龙头优势显著。消费行业的集中度近年来大幅提升。比如2018年,空调行业格力与美的销量份额超过55%,腾讯和网易的游戏份额占比近80%。(数据来源:申万证券研究所)

2. 业绩确定性强,外资和机构资金抱团行业龙头。外资格外青睐消费龙头股票,陆股通持股市值占比超过5%,且相对A股超配的板块全部集中在消费领域:家电、食品饮料。

3. 居民消费占GDP比重不断上升,达到消费升级拐点。随着我国经济进入后工业化时代,经济增长中投资贡献占比下降,2010年来居民消费占GDP的比重呈上升趋势,2018年已经达到了39%,这一趋势有望延续。世界银行数据显示,高收入国家家庭消费支出在GDP中占比高于中等收入国家水平,随着我国人均收入的进一步提升,居民支出占比有望向高收入国家靠拢,美国2019年居民消费占GDP的比重已经高达68%。

4. 城乡居民收入显著提升,消费能力增长。过去20年,城镇居民收入中经营性收入比重显著上升,其边际消费倾向更高,有利于拉动消费环节。农村居民收入增速快于城镇,农村居民边际消费倾向较高,收入的快速增长将刺激消费市场的发展。

5. 消费行业增长稳定。2003年以来净资产收益率中位数排名前5的申万一级行业:消费行业占3席,分别是家用电器/食品饮料/汽车。

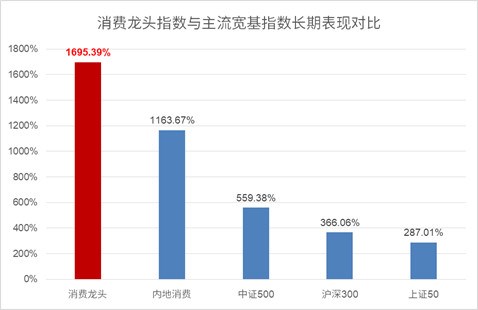

(四)中证消费龙头指数长期表现优异

消费龙头LOF的标的指数中证消费龙头指数(931068.CSI)自2004年12月31日成立以来截至2020年8月20日,其累计收益率高达1695.39%,而同期内地消费指数收益率为1163.67%,中证500收益率为559.38%,沪深300收益率为366.06%,上证50收益率为287.01%。从长期累计收益来看,消费龙头LOF跟踪的中证消费龙头指数较A股主流宽基指数有超额优势,长期收益良好。

数据来源:Wind,2004.12.31-2020.8.20

缩短时间来看,消费龙头指数近5年走势也是显著强于内地消费指数和A股各主流宽基指数!自2015年1月5日以来截至2020年8月20日,消费龙头指数累计收益率高达202.80%,而同期内地消费指数收益率为155.15%,沪深300收益率为32.41%,上证50收益率为26.46%,中证500收益率为23.88%。

数据来源:Wind,2015.1.05-2020.8.20

(五)北向资金的宠儿,极具长期投资价值

自沪股通、深股通开通以来,聪明的北向资金便开启了万亿资金抢筹核心资产模式,截至目前北向资金合计流入A股资金超1.1万亿元,持仓市值超过1.7万亿元,浮盈超6千亿元,北向资金重仓股也被称之为A股最优质核心资产聚宝盆,赚得盆满钵满。

消费龙头指数的前十大成份股获沪/深港通持股市值合计超5300亿元,市值权重占指数近80%;其中有五只为沪/深港通持仓市值前十重仓股,市值权重占指数超56%!作为A股核心消费龙头资产,外资对于A股消费龙头股长期投资价值的一致看好!

数据来源:Wind,截至2020.8.20

注:标黄个股为沪/深港通持仓市值前十重仓股

投资消费龙头LOF基金的常见问题

Q1:什么是LOF基金?

LOF基金,英文全称是“Listed Open-Ended Fund”,中文全称为“上市型开放式基金”。也就是上市型开放式基金发行结束后,投资者既可以在指定网点申购与赎回基金份额,也可以在交易所买卖该基金。

Q2:如何投资消费龙头LOF基金?

答:投资者可以通过场外或场内两种方式申购消费龙头LOF基金,也可以在场内买入消费龙头LOF基金。申购的价格是当日的基金净值(通常在当日晚间公布),而买入的价格是二级市场交易的实时成交价格。

(1)场外申购,可通过各银行和券商渠道网点或电子渠道直接申购,基金代码为501090(A类份额)和009329(C类份额)。场外申购的份额只可选择场外赎回。如果需要场内卖出,要先进行跨系统转托管至场内,再卖出。

(2)场内申购,需要通过在券商处开立的上交所A股账户,输入501090进行场内申购。场内申购的份额可以卖出或场内赎回。

(3)场内买入,就像买入股票那样直接输入501090买入。场内买入的份额可以卖出或赎回。

消费龙头LOF基金的申赎和交易表:

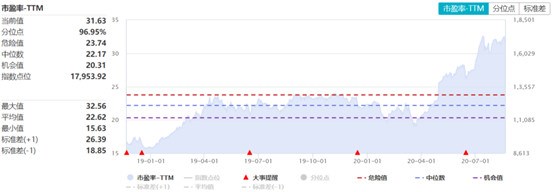

Q3:消费龙头LOF基金的最新估值情况如何?

截至2020.8.20,消费龙头LOF基金跟踪的标的指数中证消费龙头指数(931068.CSI)最新PE估值为31.63倍,最新PB估值为6.84倍。

数据来源:Wind,2018.11.21-2020.8.20

Q4:消费龙头LOF基金A/C份额哪个费用更划算?

核心区别:消费龙头LOF基金A/C两类份额的管理费和托管费都一样,C份额不收申购费,更给力的是,持有7天及以上不收赎回费!年费方面,要比A份额多收每年0.25%的销售服务费,每日计提,按月支付。

上表列示的是非互联网代销渠道的申赎费率(互联网代销渠道申购费率都打折),可见指数基金的C类,就是为了爱波段和短炒的投资人设计的。大致规律就是:短期投资买C,长期持有买A。

Q5:消费龙头LOF为何是散户投资A股消费龙头股的好朋友?

指数化投资,为散户提供高价龙头A股的上车机会↓↓↓

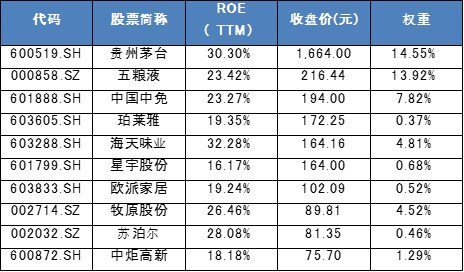

消费龙头LOF的标的指数成份股除了高ROE的特点,还存在高股价的特点,而对于散户投资者来说,低股价由于低投资门槛是具备吸引力的,资金需求量小、交易灵活。而消费龙头LOF的成份股往往价格不低,五粮液、中国中免、珀莱雅、海天味业、星宇股份、欧派家居这些消费行业头部个股都是股价超百元的“高价股”,一手投资即过万元,而A股酒王贵州茅台的股价更是迈入千元“大户”行列,单手买入所需资金不下16万元,散户很难对这样的个股进行分散化投资和定投,也难以进行调仓择时。交易门槛达不到,上车谈何容易?

表:消费龙头LOF标的指数成份股的高股价形成交易门槛

数据来源:Wind,2020.8.20

消费龙头LOF为股票投资者提供了出色的投资体验,二级市场交易操作与股票无异,且与股票交易佣金一致,免印花税。当前1.351元/股(2020.8.20)的价格一手也不超过136元,交易门槛低,便于定投。

指数化投资还免去了投资者费心费力的选股时间,认准消费龙头LOF,买A股大消费板块的龙头股,在不断的推陈纳新中,迎接未来的中国消费行业巨头。选择消费龙头LOF(A:501090;C:009329),坚持指数化投资,用更低的研究门槛,更低的交易门槛,获得更优质的投资体验。