- 1

- 评论

- ♥ 收藏

- A大中小

1。央行:完善外贸新业态跨境人民币业务管理

为完善外贸新业态跨境人民币业务管理,人民银行起草了《关于支持外贸新业态跨境人民币结算的通知(征求意见稿)》。一是将支付机构业务办理范围由货物贸易、服务贸易拓宽至经常项下。二是明确银行、支付机构等相关业务主体展业和备案要求。三是明确业务真实性审核、三反和数据报送等要求,压实银行与支付机构展业责任,防控业务风险。

2。科创板拟引入做市商机制做市持股不超5%

1月7日,中国证监会起草了《证券公司科创板股票做市交易业务试点规定(征求意见稿)》,拟在科创板引入做市商机制,允许一些治理规范、内控机制健全、运营稳健、抗风险能力强的证券公司开展做市交易业务。

3。外储规模创近6年新高去年上升336亿美元

国家外汇局1月7日公布的数据显示,截至2021年12月末,我国外汇储备规模为32502亿美元,较11月末上升278亿美元,升幅为0.86%。12月,我国外汇储备规模实现连续第3个月回升,全年上升336亿美元,外汇储备规模达2016年以来的新高。

4。北交所上市公司转板指导意见出炉

1月7日,为进一步明确转板相关安排,证监会对《关于全国中小企业股份转让系统挂牌公司转板上市的指导意见》进行修订,形成了《关于北京证券交易所上市公司转板的指导意见》。

本次修订在保持原指导意见制度框架、体例和主要内容的基础上进行修改,主要包括5个方面。一是调整制定依据。删除《国务院关于全国中小企业股份转让系统有关问题的决定》(国发〔2013〕49号)。二是名称修订。将“全国股转公司”“精选层公司”分别修改为“北交所”“北交所上市公司”,将“转板上市”修改为“转板”。三是明确上市时间计算。北交所上市公司申请转板,应当已在北交所上市满一年,其在原精选层挂牌时间和北交所上市时间可合并计算。四是股份限售安排。明确北交所上市公司转板后的股份限售期,原则上可以扣除在原精选层和北交所已经限售的时间。五是对其他文字表述作了适应性调整。

本周市场回顾

1。股票市场

A股市场:

新年伊始,A股市场呈现热点切换的特征。本周(1月4日-7日,下同),三大股指走势低迷,周线纷纷收阴,上证指数跌破3600点,报3579.54点,周跌幅达1.66%,深证成指和创业板指分别报收于14343.65点和3096.88点,周跌幅为3.46%和6.8%。

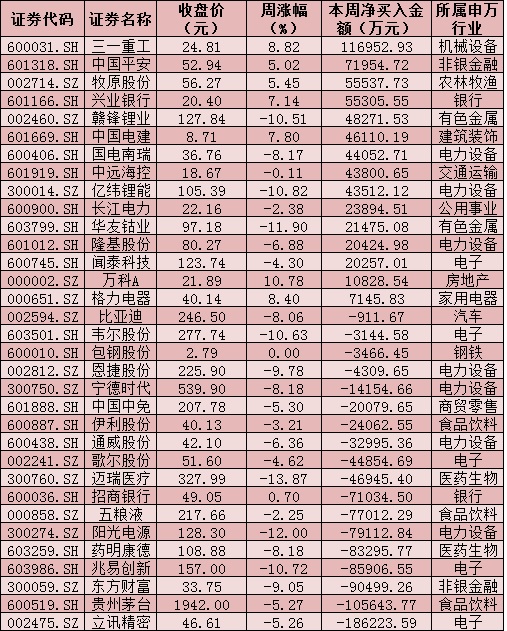

尽管大盘走势疲软,但是北向资金热情不减,依然稳步加仓A股。新年首周,北向资金累计净买入金额达62.03亿元,其中,周五北向资金净买入金额达93.35亿元,创近一个月新高。从本周沪、深股通前十大成交活跃股交易情况,三一重工获净买入金额居首,达11.7亿元,紧随其后的是中国平安、牧原股份、兴业银行等3只个股,期间净买入金额均超5亿元。净卖出方面,本周,立讯精密、贵州茅台遭大幅净卖出金额均超10亿元。

表:本周(1月4日-7日)沪、深股通前十大成交活跃股交易情况:

制表:张颖

值得关注的是,在高低切换中,市场呈现诸多亮点。本周,沉寂许久的房地产行业指数异军突起,表现出色,周涨幅居首达4.46%。紧随其后的家用电器(4.19%)、建筑装饰(3.54%)、石油石化(3.13%)等行业指数周涨幅均超3%。另外,电力设备、国防军工和公用事业等3行业跌幅居前,均超4%。

与此同时,统计显示,下周(1月10日-14日)将有64只股票面临解禁,合计解禁量为59.16亿股,按最新收盘价计算,合计解禁市值为669.23亿元。从解禁股情况来看,豫园股份、东方盛虹、立中集团、罗博特科等个股解禁金额均超30亿元。

港股市场:

本周,香港股市震荡盘整。恒生指数报23493.38点,周涨幅0.41%;恒生科技指数周跌幅2.95%;恒生国企指数周跌幅0.06%。

海外市场:

周五,美国三大股指全线收低,纳指和标普500指数均连跌四日。截至收盘,纳指跌0.96%报14935.9点,标普500跌0.41%报4677.02点,道指跌0.01%报36231.66点。本周,纳斯达克指数跌4.53%,为2021年2月以来表现最差的一周;标普500指数跌1.87%,道琼斯工业指数跌0.29%。

周五,欧洲主要股指收盘多数走低,本周,德国DAX指数涨0.4%,法国CAC40指数涨0.93%,英国富时100指数涨1.36%。

亚太股市收盘表现不一。日经225指数收跌0.03%,报28478.56点,周跌1.09%;韩国综合指数涨1.18%,报2954.89点,周跌0.76%;澳洲标普200指数涨1.29%,报7453.30点,周涨0.12%;新西兰NZX50指数跌0.10%,报12970.65点,周跌0.48%。

2。债券市场

周五,美债收益率多数走高,10年期美债收益率涨2.48个基点报1.7673%,盘中一度升破18%关口,创2020年1月以来高位;30年期美债收益率跌0.08个基点报2.0776%。

全周来看,主要利率债收益率上行,国债上行幅度更大;10年期国开活跃券210215收益率累计上行1.35bp,10年期国债活跃券210017收益率累计上行4bp。

3。外汇

周五,纽约尾盘,美元指数跌0.5%报95.7478,主要非美货币走高。

4。大宗商品

周五,COMEX黄金期货收涨0.41%,报1796.5美元/盎司,周跌幅1.84%COMEX白银期货涨0.88%,报22.39美元/盎司。国际原油期货小幅下挫,美油2022年2月合约跌0.65%报78.94美元/桶,布油2022年3月合约跌0.22%报81.81美元/桶。

机构投资观点

国盛证券:元旦节后A股市场连续多日回落,上证指数在3650—3580的箱体范围内震荡,周四早盘惯性下跌后形成60分钟级别的探底回升,短线情绪回暖,盘面走出欲扬先抑的形态。沪指在60日均线支撑位体现了一定的反弹,创业板指已走出弱势形态,考验3100点附近支撑。在稳增长的政策预期下,市场回落空间有限,密切关注成交量的变化情况,耐心等待指数支撑点位的企稳确认。建议控制仓位,关注近期调整较大的新能源、汽车零部件板块的修复机会,数字货币、元宇宙、冬奥会等活跃题材的轮动机会,及年报预期较好的个股机会。

国海证券:不惧调整,逢低布局。1月机会大于风险,经济、流动性和政策三因素形成共振,其中,流动性宽松和稳增长政策主导的估值扩张是春季躁动的主要驱动力。市场大概率不会重演去年2月份的调整,一方面去年1-2月核心资产以大为美加速演绎,但景气度不高,另一方面当时市场整体估值处于高位。市场在调整之后,成长的部分细分领域已经开始具有性价比,2022年PEG回落至1以内,为后续的春季躁动打开了上涨的空间。配置方面,考虑高景气抱团+超跌边际改善的配置思路。可以考虑两个方向,一是业绩估值匹配度不错的传媒、计算机等行业,二是沿着产业周期的演绎路径寻找较为确定的方向,关注汽车智能化和元宇宙背景下的软件开发、IT服务、光学图像等细分领域。

兴业证券:新年伊始连续两日出现大跌,引发市场关注和担忧。整体来看,这一波调整的主要原因在于:1)机构资金平衡结构、调整仓位。2)近期美债利率持续飙升,夜盘美股科技股大跌,也对国内市场尤其是目前仓位集中、且估值较高的电新、军工、半导体等板块形成压制。3)包括中国移动IPO、央行逆回购减量等资金层面因素,也对市场形成扰动。展望后续,随着“宽货币”、边际“宽信用”窗口仍然持续,负面因素逐步消退,继续看好春节前后的春季行情。结构上,阶段性关注地产、券商等低估值板块修复机会,中长期“小高新”仍是主线。

东吴证券:A股连续急跌后,反弹成色仍需观望,短期仍不宜盲目抄底。操作上,仍建议控制仓位,多看少动,适度增加低位蓝筹的配置,以实现价值与成长均衡配置,方向上重点关注大金融、新老基建及疫情受损行业的反转布局机会。

西部证券:近期市场的风格切换只是一次预演,真正全面的市场切换将会出现在年中。必需消费品价格上涨的兑现将是推动市场全面切换的信号。考虑到货币政策仍有宽松需要,叠加春季复工后市场对于经济预期逐步转向乐观,上半年市场仍然可以更乐观一些。尤其对于成长板块而言,如果再有调整将是绝佳的布局窗口期。